新能源物流车行业的前景被认为是广阔的。随着技术的进步和市场的成熟,新能源物流车将迎来更广阔的发展空间。例如,预计到2026年,新能源城配物流车销量将增长至105.3万辆,年均复合增长率约为57.6%。然而,该行业仍面临一些挑战,如基础设施建设不足、技术瓶颈、市场接受度等问题。为了推动新能源物流车行业的健康发展,需要政府、企业和消费者的共同努力。

未来,新能源物流车将更加注重电动化与智能化的融合发展,提高自动驾驶、智能调度和远程管理能力,以提升物流效率和降低运营成本。绿色供应链的建设也将使新能源物流车在供应链各个环节中发挥更重要的作用,支持绿色、低碳、可持续的供应链管理。

在全球碳中和目标驱动下,新能源物流车正成为城市交通低碳转型的核心载体。据中研普华产业数据库最新统计,2023年全球新能源物流车市场规模突破120亿美元,中国市场占比达48%,年复合增长率高达31.6%。这场由政策支持、技术突破与商业模式创新共同推动的行业变革,正在重塑城市物流的底层逻辑——从燃油车主导的传统运输,向智能化、网联化的绿色物流体系跃迁。

一、行业现状全景扫描

1.1 市场规模与增长动力

驱动市场爆发的三大引擎:

政策强力驱动:中国"十四五"规划明确新增城市物流配送车辆中新能源占比不低于30%

经济性凸显:新能源物流车全生命周期成本较燃油车低25%-30%(宁德时代测算)

场景需求爆发:电商件量年均增长23%,催生即时配送车辆需求激增。根据中研普华研究院撰写的《2025-2030年新能源物流车市场发展现状调查及供需格局分析预测报告》显示:

1.2 技术路线竞争格局

当前主流技术路线呈现"电动主导、多元并存"特征:

技术突破案例:

宁德时代发布第二代锰基电池,能量密度突破200Wh/kg,成本降低15%

Nikola氢燃料电池重卡续航突破1000公里,获亚马逊10万辆订单

中研普华研究显示:中国电动三轮车保有量已达1200万辆,占城市配送车辆67%

1.3 竞争格局与区域特征

全球市场呈现"中国领跑、欧美跟进"态势:

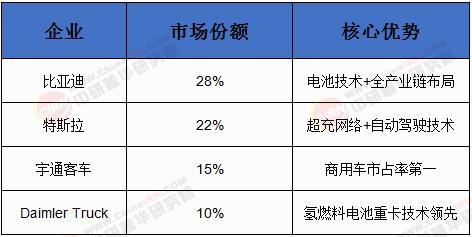

中国企业主导创新:比亚迪、宇通客车占据全球65%的新能源物流车专利

欧洲聚焦氢能路线:戴姆勒、沃尔沃氢燃料重卡研发投入占比超20%

美国政策强力扶持:拜登政府宣布投入1740亿美元补贴新能源车产业

表:2023年全球新能源物流车市场竞争格局

二、行业发展核心挑战

2.1 技术瓶颈亟待突破

续航焦虑:低温环境下纯电动车续航下降30%-40%(中国汽车工业协会数据)

充电设施不足:一线城市公共充电桩密度仅为欧洲的1/3

电池回收难题:退役动力电池梯次利用率不足50%,污染风险突出。

2.2 商业化困局显现

盈利模式单一:90%企业依赖政府采购,市场化运营能力薄弱

运营成本压力:氢燃料电池重卡购置成本仍是柴油车的2.5倍

保险体系缺失:新能源物流车事故责任认定标准尚未统一

2.3 政策波动风险加剧

中国补贴退坡:2023年新能源货车购置补贴标准较2021年下降60%

欧盟碳排放法规:2025年起新车碳排放需低于80g/km,倒逼技术升级

美国《通胀削减法案》:本土生产税收抵免最高达30%,冲击中国出口

三、未来十年发展趋势预测

3.1 技术融合催生新物种

智能网联升级:华为推出"自动驾驶+智能调度"系统,使配送效率提升40%

换电技术突破:奥动新能源构建"5分钟换电"网络,车辆周转率提高3倍

氢电重卡规模化:中国石化计划在2030年前建成1000座加氢站

3.2 应用场景全面拓展

城市配送:美团、京东等平台无人配送车已投入10万辆规模

干线物流:特斯拉Semi开启商业化运营,单次充电续航突破800公里

冷链运输:比亚迪推出-20℃超低温冷柜物流车

3.3 全球市场格局演变

新兴市场爆发:东南亚新能源物流车进口量年增47%,越南成为最大市场

专利布局白热化:中美企业交叉授权专利数量同比增长200%

绿色金融创新:欧盟发行首只新能源物流车专项债券,规模达50亿欧元

在"双碳"目标与数字经济深度融合的背景下,新能源物流车行业正站在从"政策驱动"向"市场驱动"转型的关键节点。对于企业而言,唯有把握电动化、智能化、网联化三大趋势,构建"技术+场景+生态"的三位一体模式,方能在这一千亿级蓝海市场中建立长期竞争优势。

想了解更多新能源物流车行业干货?点击查看中研普华最新研究报告《2025-2030年新能源物流车市场发展现状调查及供需格局分析预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号