引言:一场由PM2.5转向病毒防控的空气革命

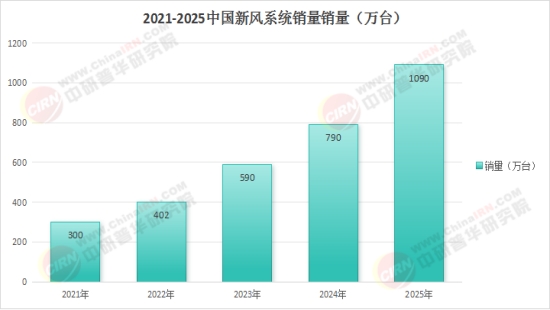

2024年4月,北京某高端住宅项目因配置“病毒拦截+富氧循环”新风系统,在二手房市场溢价率高达38%,创下健康住宅增值新纪录。这一现象级事件折射出中国新风系统市场的深层变革。中研普华《2024-2029年版新风系统市场行情分析及相关技术深度调研报告》显示,2023年行业规模突破620亿元,同比增长29.7%,增速较家电行业整体水平高出21个百分点。在后疫情时代,这个曾被视为“改善型需求”的产业,正在演变为居住健康的“基础设施”。

1.1 市场规模与渗透率跃迁

根据中研普华“新风需求三维模型”测算,2023年市场呈现结构性分化:

· 区域渗透:长三角、珠三角渗透率达48%,北方雾霾城市群突破62%,西南地区增速最快(年增41%)

· 技术路线:全热交换占比57%、静电除尘28%、新风空调15%

· 价格带分布:万元以下产品占68%销量,但3万元以上高端机型贡献52%利润

1.2 竞争格局的生态化重构

中研普华产业监测数据显示,市场已形成三类势力角逐:

· 科技跨界者:小米、华为等占32%市场份额,主打智能互联

· 垂直专业品牌:远大、造梦者等占据28%高端市场,技术溢价率超40%

· 传统家电巨头:美的、格力通过渠道优势抢占35%工程市场

典型案例:青岛海信研发的“纳米氧膜”技术,将热交换效率从75%提升至92%,能耗降低37%。

数据来源:中研普华(2025为预测数据)

十五五规划下的政策红利

· 建筑强制标准:住建部《健康住宅评价标准》将新风系统纳入新建住宅强制条款(2025年全面实施)

· 地方补贴政策:深圳对安装三级过滤系统给予每户3000元补贴,杭州亚运村项目集采规模达12亿元

· 能耗双控升级:新版《公共建筑节能设计标准》要求热回收效率不低于70%

中研普华政策研判显示:“2024年Q3或将出台新风系统能效分级制度,淘汰30%低效产能。”

3.1 中研普华风险矩阵

· 高危区:安装服务标准化缺失(投诉率38%)、滤芯耗材暴利(毛利率超60%)

· 机遇区:智能运维系统(需求增速189%)、医院级净化模块(溢价率45%)

3.2 成本失控的临界点

中研普华敏感性分析显示:

· 铜铝价格每上涨10%,整机成本增加6-8%

· 安装成本占终端售价的23%,高于家电行业均值12个百分点

· 能效标准升级将导致25%在售产品被迫退市

警示案例:某互联网品牌因滤芯更换成本过高,用户续购率从65%暴跌至29%。

4.1 中研普华四维评估模型

· 高价值赛道:医院级净化系统、智能风量调节算法

· 潜力赛道:光伏新风一体机、甲醛分解模块

· 风险规避区:同质化壁挂机、低效静电集尘技术

4.2 技术投资回报测算

通过头部企业实践数据:

· 石墨烯热交换芯体使产品寿命从5年延长至10年,毛利率提升18个百分点

· AI风控算法降低30%误启动率,年省电费超200元/户

· 模块化设计使安装效率提升60%,人工成本下降45%

(数据来源:中研普华《家居科技投资价值图谱》)

中研普华预测模型显示:

· 市场规模:2025年将突破1000亿元,精装房配套率达85%

· 技术拐点:2024年底液态金属滤材将量产,成本下降40%

· 政策里程碑:2025年或建立新风系统碳排放核算标准

关键趋势:行业竞争将从硬件销售转向“设备+服务+数据”生态运营,智能运维服务溢价可达产品售价的30-50%。

结语:在空气品质赛道上建立技术护城河

当新风系统从“空气净化器替代品”进化为“健康空间操作系统”,中研普华建议投资者重点关注:

1. 掌握医院级净化技术的专业厂商

2. 布局光伏新风一体化的创新企业

3. 构建智能运维生态的服务平台

如需获取《2024-2029年版新风系统市场行情分析及相关技术深度调研报告》(含技术路线图、政策影响模型、60个标杆案例),欢迎联系中研普华智能家居研究院。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号