——现状、市场规模、竞争格局与未来趋势

一、行业现状:政策与需求双轮驱动下的繁荣

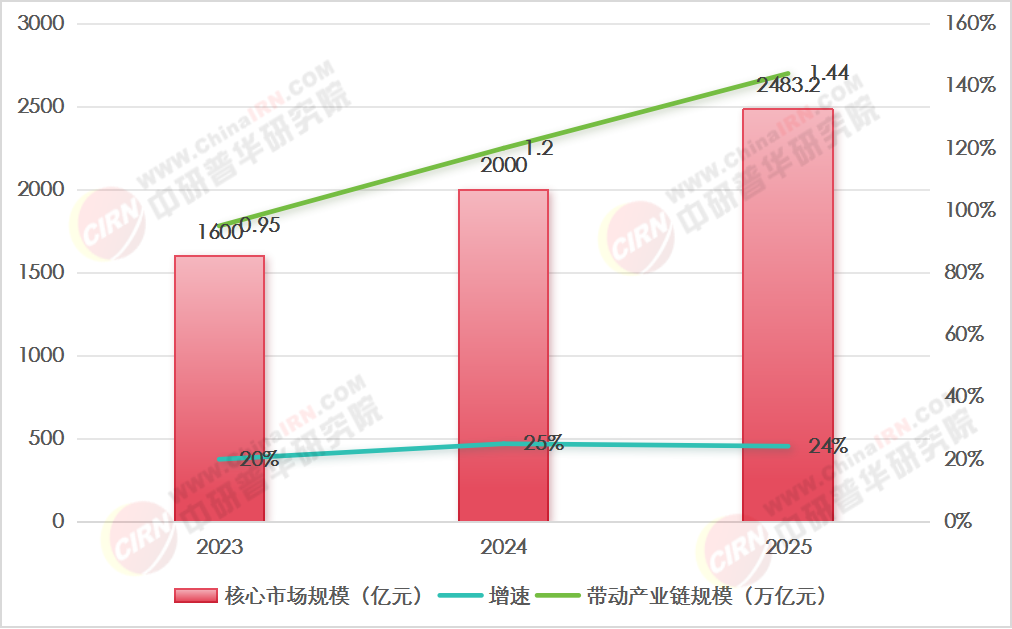

2025年,中国旅游野营用品行业已进入高速发展的成熟期,市场规模、产业链完善度及消费需求均呈现显著提升。根据最新数据,2025年中国露营经济核心市场规模预计达到2483.2亿元,带动相关产业链规模突破1.44万亿元,年复合增长率保持在15%-20%。

1. 政策红利释放

国家层面持续出台政策支持露营经济,例如《户外运动产业发展规划(2022—2025年)》明确提出优化露营产品供给,鼓励建设露营地及配套基础设施。地方政府则通过税收优惠、土地政策等吸引投资,推动露营地与文旅、体育产业的深度融合。

2. 消费需求升级

后疫情时代,消费者对短途、个性化户外体验的需求激增。数据显示,2025年露营参与人次预计突破5亿,其中80后、90后占比超60%,成为核心消费群体。消费者不仅追求功能性(如防风、防水),还注重产品智能化(如智能帐篷、GPS设备)和环保属性(可降解材料)。

3. 产业链加速完善

行业已形成从原材料供应、生产制造到销售服务的完整链条。以帐篷为例,上游材料(如高密度尼龙、环保涂层)供应稳定,中游品牌商通过技术升级提升产品性能,下游则通过“线上+线下”全渠道覆盖消费者需求。

表1:2023-2025年中国露营经济市场规模及增速

数据来源:中研普华《2025-2030年中国旅游野营用品行业市场分析及发展前景预测报告》

二、市场规模:细分领域爆发式增长

2025年,旅游野营用品市场呈现“多点开花”格局,核心品类与新兴赛道共同驱动增长:

1. 核心品类主导市场

帐篷与睡眠系统:占据市场**35%**份额,轻量化、智能化成为主流趋势(如自动充气帐篷、温控睡袋)。

户外服装与鞋类:占比30%,功能性面料(防水、透气)与时尚设计结合,满足消费者多元场景需求。

2. 新兴赛道崛起

智能化设备:智能手环、户外导航仪等产品增速超40%,科技企业跨界布局(如华为推出户外智能穿戴设备)。

环保产品:可降解餐具、太阳能充电设备市场占比提升至15%,政策与消费者偏好双重驱动。

表2:2025年旅游野营用品细分市场占比

数据来源:中研普华《2025-2030年中国旅游野营用品行业市场分析及发展前景预测报告》

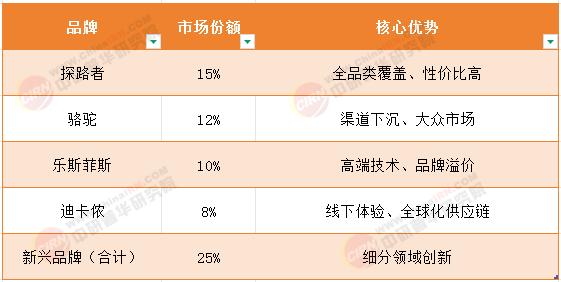

三、竞争格局:品牌分化与渠道革新

1. 品牌梯队形成

第一梯队:国际品牌如乐斯菲斯(The North Face)、哥伦比亚(Columbia),凭借技术优势占据高端市场(市场份额约25%)。

第二梯队:本土头部品牌如探路者、骆驼,通过性价比与渠道下沉策略覆盖大众市场(市场份额40%)。

新兴品牌:如牧高笛、挪客(Naturehike),专注细分领域(如轻量化装备),增速超30%。

2. 渠道变革

线上主导:电商平台(天猫、京东)贡献**60%**销售额,直播带货成为新增长点。

线下体验升级:品牌旗舰店与露营地合作,提供“体验+购买”一站式服务,例如迪卡侬的“露营体验中心”。

表3:2025年主要品牌市场份额

数据来源:中研普华《2025-2030年中国旅游野营用品行业市场分析及发展前景预测报告》

四、发展趋势:多元化、智能化与全球化

1. “露营+”模式深化

露营与文旅、教育、体育等产业融合,衍生出“露营+研学”、“露营+婚礼”等新业态。例如,某头部品牌联合教育机构推出“自然教育营地”,单项目年营收超5000万元。

2. 技术驱动产品升级

智能化:AI温控帐篷、无人机配送装备等提升用户体验。

材料创新:石墨烯加热睡袋、碳纤维支架等降低重量并增强耐用性。

3. 绿色可持续发展

政策要求露营地建设需符合环保标准(如废水处理、生态修复),企业加速推广可循环产品。例如,某品牌推出“零废弃露营套装”,上市首年销量突破10万套。

4. 全球化布局加速

本土品牌通过并购、海外设厂拓展国际市场。2025年,中国露营装备出口额预计达200亿元,东南亚、欧洲成为主要目标市场。

五、挑战与应对策略

1. 行业痛点

同质化竞争:中小品牌产品创新不足,价格战导致利润率下降。

监管压力:环保与安全标准趋严,部分企业面临合规成本上升。

2. 破局路径

差异化定位:聚焦细分市场(如高端定制、亲子露营)。

技术壁垒构建:加大研发投入,例如某企业年研发占比提升至8%,专利数量增长50%。

2025年,中国旅游野营用品行业在政策、需求与技术的协同作用下,已成为万亿级市场的重要组成部分。未来,行业将进一步向高端化、智能化与全球化迈进,企业需通过创新与合规化运营抢占先机,持续引领市场变革。

......

如需了解更多旅游野营用品行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国旅游野营用品行业市场分析及发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号