一、行业规模:万亿市场持续扩容,增长韧性超出预期

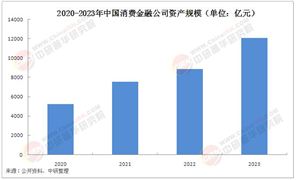

根据中国商务部最新发布的数据,2024年中国服务外包产业实现历史性突破,合同额首次突破3万亿元大关,达到30,535亿元,同比增长6.5%;执行额22,197亿元,同比增长13.3%。其中,业务流程外包(BPO)作为核心板块,执行额达到1,858亿元,同比增长7.9%,增速较上年略有放缓但仍保持稳健。这一数据印证了中研普华在《2024-2029年中国BPO行业市场全景调查及未来趋势预测报告》中的判断:中国BPO市场正从规模扩张向质量提升转型。

从细分领域看,金融BPO依然占据主导地位。2023年金融BPO市场规模达到2,940亿美元,占全球BPO市场的35%以上。国内金融机构如银行、保险、证券等,正在将更多非核心业务外包,例如理赔处理、财务对账、合规审查等环节。以保险行业为例,2024年理赔处理占全球保险BPO市场收入的30%以上,其中财产与意外险(P&C)占比高达40.9%。随着《个人信息保护法》等合规要求升级,保险公司对自动化风险评估、AI驱动欺诈检测等技术的需求激增,预计2025-2034年中国保险BPO市场年均复合增长率将达到5.4%。

二、技术革命:四大技术集群重塑行业底层逻辑

BPO行业正在经历一场由技术驱动的深刻变革。中研普华报告指出,智能化、自动化、数据化、云端化四大技术集群正在重构服务交付模式。

1. 人工智能(AI)与机器人流程自动化(RPA)

典型应用:智能客服、自动化财务对账、合同审核。

数据支撑:某头部BPO企业引入RPA后,财务处理效率提升60%,人力成本降低45%。

行业影响:传统人力密集型业务(如数据录入、呼叫中心)正被智能系统替代,但高附加值服务(如战略咨询、定制化解决方案)需求反而增长。

2. 物联网(IoT)与区块链

典型场景:供应链BPO中,通过IoT传感器实时监控物流环节,区块链确保数据不可篡改。

案例:京东物流将仓储管理外包给BPO服务商,结合IoT技术实现库存周转率提升30%。

3. 云计算与大数据分析

技术价值:云端部署降低IT投入成本,数据分析优化业务流程。

市场规模:2024年中国云计算BPO服务市场规模预计突破800亿元,同比增速超25%。

三、竞争格局:三足鼎立,区域分化明显

中国BPO市场已形成“跨国巨头+本土龙头+专精特新”的三足鼎立格局。

从区域分布看,长三角、珠三角、京津冀三地贡献了全国70%以上的BPO服务产值。其中,长三角地区凭借完善的产业链和人才优势,承接了全国56.8%的离岸外包合同额(2024年数据)。值得注意的是,随着“一带一路”和RCEP协定深化,中西部城市如成都、西安正成为新兴外包目的地,其人力成本较一线城市低30%-40%,且政策扶持力度显著。

四、政策与资本:双轮驱动下的黄金窗口期

政策红利

1. 国家战略支持:商务部《关于推动服务外包加快转型升级的指导意见》明确提出,鼓励企业剥离非核心业务,政府采购中优先选用外包服务。

2. 税收优惠:RCEP成员国间服务外包适用零关税政策,企业境外服务收入可享税收减免。

3. 人才政策:多地推出“BPO人才专项计划”,例如上海对BPO高端人才给予最高50万元住房补贴。

资本动向

· 投资规模:2024年BPO行业融资总额超200亿元,同比增长42%。

· 热点领域:智能BPO(AI+RPA)、医疗BPO、碳中和相关服务最受资本青睐。

· 典型案例:某专注医疗理赔外包的初创企业,2024年完成B轮融资3亿元,估值半年内翻番。

五、未来趋势:五大方向引领增长极

1. 全球化与区域化协同

· 机遇:RCEP协定国间服务外包执行额同比增长19.2%,中国对东盟国家服务出口增速超25%。

· 风险:地缘政治冲突可能引发离岸外包波动,需建立“多地备份”交付中心。

2. 垂直领域深度渗透

· 金融:监管科技(RegTech)外包需求爆发,预计2026年市场规模达500亿元。

· 医疗:电子健康档案(EHR)管理、远程医疗支持等BPO服务年均增速超30%。

· 零售:全渠道运营管理外包(OMO模式)成为品牌商标配。

3. 绿色BPO崛起

· 背景:全球ESG投资规模超40万亿美元,企业外包需满足碳中和要求。

· 实践:WNS等服务商推出“绿色交付中心”,采用可再生能源,减少碳足迹30%以上。

4. 人才战略升级

· 矛盾:BPO行业年均人才缺口达20万人,尤其缺乏“技术+业务”复合型人才。

· 破局:校企合作订单班、数字化人才认证体系(如BPO Pro认证)逐步普及。

5. 监管合规常态化

· 挑战:《数据安全法》《个人信息保护法》实施后,BPO服务商需投入额外成本建立合规体系。

· 应对:头部服务商正构建“AI合规官”系统,实现合同风险实时预警。

六、中研普华报告核心价值提炼

中研普华《2024-2029年中国BPO行业市场全景调查及未来趋势预测报告》通过四大维度为企业和投资者提供决策依据:

1. 数据颗粒度:覆盖20+细分行业、300+企业样本,提供从市场规模到毛利率的全方位数据。

2. 技术前沿性:深度解析5G、量子计算等新兴技术对BPO的影响。

3. 风险预警系统:构建政策、市场、技术三大风险矩阵,提供对冲策略。

4. 投资标的池:筛选20家高潜力企业,从财务健康度到技术储备进行打分排序。

报告结论:未来五年,中国BPO市场将保持12%-15%的年均复合增长率,智能化服务占比将从2024年的35%提升至2029年的60%以上。投资者应重点关注技术驱动型、垂直领域深耕型、全球化布局型三类企业,同时警惕合规风险和人力成本波动。

结语:BPO行业的“中国时刻”

站在2025年的时间节点,中国BPO行业正迎来三重历史性机遇:

· 技术红利:AI大模型、生成式AI等技术成熟,为行业注入新动能;

· 制度红利:RCEP、“一带一路”等战略深化,打开国际市场新空间;

· 人才红利:工程师红利持续释放,支撑高端服务输出。

对于从业者而言,这既是挑战更是机遇——唯有拥抱技术变革、深耕垂直领域、构建合规护城河,方能在万亿市场中占据一席之地。正如中研普华报告所言:“未来属于那些既能仰望星空(技术趋势),又能脚踏实地(客户需求)的BPO服务商。”

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2024-2029年中国BPO行业市场全景调查及未来趋势预测报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号