算力基建的定义是指以数据服务器、运算中心、数据存储阵列等为核心,实现数据信息的计算、存储、传递、加速、展示等功能的数据中心、智能计算中心等算力基础设施的建设活动。它是新型信息基础设施的重要组成部分,也是数字经济发展的重要基石。这些设施通过提供高性能的计算能力,支持各类数据密集型应用的运行,满足科学研究、产业升级和社会生活的多样化需求。

具体来说,算力基建涵盖了数据中心、云计算平台、大数据分析等多个环节,形成了一个完整的ICT服务体系。它不仅包括实体设施如数据中心,还涉及算力传输网络、管理平台和应用服务等软件层面的内容。此外,算力基建还包括智算中心、超算中心等高级形态,其中智算中心是基于人工智能理论,采用人工智能计算架构的算力基础设施,专为人工智能应用提供算力服务、数据服务和算法服务;而超算中心则是基于超级计算机或大规模计算集群的数据中心,具备大规模并行计算能力。

算力基建行业,作为信息技术领域的重要分支,是指构建、运营和优化用于数据处理、存储和传输的基础设施,包括数据中心、云计算平台、高性能计算集群等。这些设施是支撑数字经济、人工智能、大数据分析等新兴产业发展的基石,对于提升国家竞争力、推动经济社会高质量发展具有重要意义。

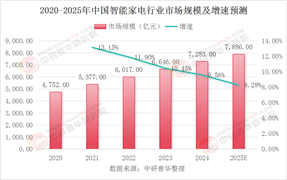

中国算力总规模已位列全球第二

在数字经济与人工智能技术双重驱动下,算力已成为继电力、网络之后的新型生产要素,是支撑国家竞争力的战略性基础设施。中国算力基建行业以数据中心、服务器、智能算法平台等为核心载体,服务于人工智能、云计算、大数据等前沿领域的需求。截至2023年,我国算力总规模已位列全球第二,累计建成国家级超算中心14个,全国在用超大型和大型数据中心达633个、智算中心达60个,这为我国在算力领域的发展奠定了坚实的基础。地方政府也积极响应国家政策,纷纷制定具体的算力发展规划。

随着数字技术在各个行业应用的不断深入,传统产业的数字化转型开始加速,对算力的需求也在不断增长。事实上,算力对宏观经济的拉动作用已经开始显现。根据《2022—2023全球计算力指数评估报告》,算力指数每提升1点,数字经济增加值和GDP将分别增长3.6‰和1.7‰。中国信息通信研究院发布的《中国算力发展指数白皮书(2023年)》显示,算力每投入1元钱,就将带动3至4元的GDP增长。

为了满足算力需求的指数级增长,数据中心的部署也如火如荼。据不完全统计,截至2024年上半年,全国已经建设和正在建设的智算中心超过250个,2024年上半年,智算中心招投标相关事件791起,同比增长高达407%;已有超20个城市建设了智算中心。截至2024年5月底,全国规划具有超万张GPU集群的智算中心已有十多个。

中国作为全球最大的算力市场之一,正通过“东数西算”工程、绿色数据中心建设、国产芯片替代等战略,加速构建高效、低碳、自主可控的算力体系。

《中国算力发展报告(2024年)》显示,2024年,我国在用算力中心机架总规模超过830万标准机架,算力总规模达246EFLOPS,位居世界前列。

近年来,我国政府高度重视算力基础设施建设。国家发展改革委等三部门联合印发《国家数据基础设施建设指引》,明确提出要加快推进算力基础设施建设。《指引》强调,要推进算力与绿色电力协同发展,加强大型风光基地和算力枢纽节点联动,引导新建算力中心与可再生能源发电协同布局,提升可再生能源利用水平,促进更多绿色电力转换成绿色算力。

一、行业现状与技术演进

1、需求爆发与供给瓶颈

算力需求呈现指数级增长,头部企业订单激增,如海南华铁签订36.9亿元算力服务协议,蓝耘科技获37亿元云订单。阿里、腾讯等企业将50%以上的资本开支投向算力集群,算力租赁市场占比持续扩大。然而,供给端面临双重挑战:

技术壁垒:7nm以下先进制程芯片国产化率不足20%,依赖进口;

能耗约束:数据中心PUE优化需依赖液冷技术,但推广成本较高。以无锡中物达数据中心为例,其PUE≤1.3的低碳设计成为行业标杆,但全国仅41%的数据中心达到PUE≤1.4的标准。

2、技术创新与绿色转型

液冷技术、高密度算力芯片等成为突破能耗瓶颈的关键。中科曙光通过“曙光智算”推动绿色算力中心整合,液冷服务器渗透率有望突破40%。同时,量子计算、存算一体架构等前沿技术加速产业化,如超导量子芯片实现50量子比特处理器的工程化验证,金融加密与药物研发领域已现商业化案例。

3、产业链协同与国产替代

上游:英伟达H20芯片与华为升腾系列主导市场,国产替代进程加速;

中游:阿里云、腾讯云、华为云占据公有云市场70%份额,头部企业通过资本整合强化运维能力;

下游:工业互联网、智能安防、自动驾驶等场景推动算力应用多元化。

据中研产业研究院《2025-2030年中国算力基建行业深度全景分析及投资趋势预测报告》分析:

当前,中国算力基建行业正从“量”的积累转向“质”的跃升。一方面,长三角、贵州等区域数据中心集群初具规模,服务器承载能力超225万台,光缆长度达191.6万公里,硬件基础日益坚实;另一方面,算力效率与场景适配性成为新焦点。例如,医疗影像实时推理需算力密度提升30%,金融风控模型训练依赖动态能效管理。未来,行业需解决三大矛盾:技术自主性与全球竞争的矛盾、能耗约束与算力需求的矛盾、标准化缺失与生态协同的矛盾。在此背景下,异构计算架构升级、边缘-超算协同、量子计算融合等技术路径,将成为破局关键。

二、投资趋势与战略机遇

1、核心赛道

国产替代:华为升腾链、中科系服务器等自主技术企业具备长期价值;

绿色算力:液冷技术、智能供电方案提供商受益于政策强制推动;

区域布局:“东数西算”节点城市(如内蒙古、贵州)算力市场规模年均增速超30%。

2、风险与挑战

技术迭代风险:AI芯片制程升级可能导致现有产能贬值;

政策不确定性:数据安全法规趋严增加合规成本;

生态碎片化:不同架构的算力平台兼容性不足,制约资源调度效率。

3、场景化突破

智能驾驶需边缘计算毫秒级响应,工业互联网依赖端-边-云三级调度体系,智慧城市安防日均处理2.3PB级数据。这些场景要求算力基建与垂直行业深度融合,推动“算力+行业”定制化解决方案发展。

三、未来行业三大趋势

中国算力基建行业正处于历史性机遇期,其发展不仅关乎技术突破,更是国家战略竞争力的体现。从现状看,行业已形成“需求爆发-技术攻坚-生态重构”的良性循环,但在芯片自主化、能耗优化、标准统一等方面仍需补足短板。未来,三大趋势将主导行业演进:

绿色智能算力:液冷技术普及、PUE强制标准、可再生能源应用推动低碳转型;

自主可控生态:RISC-V指令集、存算一体芯片等技术加速国产替代,华为升腾链、中科系企业引领产业链协同;

场景驱动创新:AI大模型训练、量子-经典混合计算、工业互联网等场景倒逼算力密度与效率提升。

长远来看,算力基建将成为数字经济的“水电煤”,其乘数效应将辐射至智能制造、智慧医疗、金融科技等全领域。政策引导下,行业需构建“技术-资本-场景”三位一体的发展模式,通过标准化建设、跨区域调度、开放合作,最终实现从“算力大国”向“算力强国”的跨越。

想要了解更多算力基建行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国算力基建行业深度全景分析及投资趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号