造纸行业作为与国民经济密切相关的传统制造业,承担着文化传播、商品包装、生活消费等重要功能。中国造纸行业产量连续多年居全球首位,根据工信部发布的2024年1—12月造纸行业运行情况,2024年1—12月,全国机制纸及纸板产量15846.9万吨,同比增长8.6%。规模以上造纸和纸制品业企业实现营业收入14566.2亿元,同比增长3.9%;实现利润总额519.7亿元,同比增长5.2%。

在全球碳中和目标与中国“双碳”战略的推动下,造纸行业作为传统高耗能产业,正面临深刻的绿色转型压力。

造纸节能服务是指针对造纸行业提供的旨在提高能源利用效率、减少能源消耗和环境污染的专业服务。这些服务通常包括能源审计、节能技术咨询、节能设备改造、能源管理系统的建立与优化等方面,旨在帮助造纸企业实现节能减排的目标,提高经济效益和环境效益。

随着全球经济的逐步复苏和新兴市场的发展,对纸张的需求量有所增加。特别是包装纸、生活用纸等需求增长较为显著,这带动了造纸行业的发展,进而增加了对造纸节能服务的需求。

在技术、政策与市场的三重驱动下,造纸节能服务行业正从“末端治理”向“源头减碳”跃迁,重塑“绿色纸业”价值链。

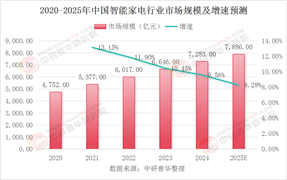

1. 市场规模与结构

造纸节能服务市场呈现多元化结构,涵盖设备升级(45%)、能源管理(30%)、余热回收(25%)三大板块。区域分布上,广东、浙江、山东三大沿海产业集聚区占据60%市场份额,单笔合同金额达850万元,需求集中于高端设备替换与智能管控系统;中西部新兴基地(如河南、四川)则以一体化节能设计为主,项目数量同比增长40%,但单笔金额仅为320万元,形成“量增价低”的差异化竞争格局。

2. 竞争格局分化

行业形成三大梯队:

第一梯队(市占率10%):以中节能集团、天壕环境为代表的综合服务商,通过EPC+运营模式绑定头部纸企,2023年中标30个万吨级能源站项目;

第二梯队(市占率5%-10%):凯美特气、双良节能等技术型企业主导细分领域,如双良的溴化锂热泵在造纸干燥环节市占率达52%;

第三梯队(市占率5%):区域性服务商依托本地化优势争夺中小客户,但面临数字化转型的资金壁垒。

3. 技术路线博弈

蒸汽供应环节的技术路线分化显著:天然气价格低于3.5元/立方米时,燃气分布式能源方案占优;反之则热泵技术更经济。此外,生物质替代燃料(如黑液气化技术)和数字化解决方案(数字孪生系统)的应用,使热能损失降低15%-30%,成为技术迭代的关键方向。

4. 政策与资本驱动

2024年政策红利密集释放,节能改造增值税抵免比例从70%提升至90%,单个项目最高补贴3000万元,推动成本回收期缩短至3-4年。资本层面,2023年行业并购金额超50亿元,典型案例包括清新环境收购深水节能进军余热回收领域,以及天翔环保定增8亿元建设装备基地,加速行业整合。

据中研产业研究院《2025-2030年中国造纸节能服务行业投资价值分析及发展趋势预测报告》分析:

当前行业面临多重挑战:原材料价格波动(2024年不锈钢成本上涨22%压缩毛利率3-5个百分点)、中小纸企技术适配难题(标准化方案覆盖率不足40%)、应收账款风险(平均账期延长至180天)。然而,政策支持力度不减、技术创新持续突破、资本加速整合,为行业注入长期增长动力。

未来,行业需在技术适配性、商业模式创新及风险管控中寻求平衡,同时抓住“双碳”目标下的增量机遇,如生物质能替代、数字孪生优化等,推动市场从“规模扩张”向“质量升级”跃迁。

1. 技术深化:智能化与循环经济双主线

数字孪生与AI优化:虚拟电厂系统(如晨鸣纸业)可实现年节能15万吨标煤,AI算法优化能耗效率达12%;

循环技术突破:高浓度废水沼气发电(COD去除率90%)、黑液气化合成气技术(减少化石能源30%)将成为主流;

生物质燃料替代:芬兰Valmet等企业的技术落地,推动造纸业向“零碳工厂”转型。

2. 模式升级:从设备销售到服务赋能

合同能源管理(EMC)模式占比将从35%提升至50%,共享节能量收益的模式更受中小企业青睐。同时,头部企业通过构建“技术+资本+数据”生态壁垒,提供全生命周期服务,增强客户粘性。

3. 市场扩容:区域下沉与全球化布局

中西部地区新建产能释放带动需求增长,而东南亚、非洲等新兴市场对绿色造纸技术的需求,为中国服务商出海提供契机。预计2025年市场规模将突破160亿元,年复合增长率12%,全球份额有望从40%提升至45%。

4. 政策加码:标准提升与绿色金融支持

生态环境部拟将碳排放纳入行业准入标准,倒逼落后产能退出。绿色债券、碳交易等金融工具的应用,将降低企业融资成本,推动项目规模化落地。

造纸节能服务行业在“双碳”目标与产业升级的双重驱动下,已从辅助性服务迈向产业链核心环节。当前,政策红利释放、技术迭代加速、资本整合深化共同构建了行业增长的基本面,但原材料成本、技术适配性与资金周转等问题仍需突破。

未来,行业将呈现三大趋势:一是技术路线向智能化、循环化纵深发展;二是服务模式从单一设备供应转向全流程能效管理;三是市场从沿海向内陆、国内向全球分层拓展。

企业需紧抓政策导向,强化技术研发与模式创新,同时通过并购与合作构建生态竞争力。在绿色转型的浪潮中,造纸节能服务不仅是降耗增效的工具,更是重塑行业价值链、推动“绿色纸业”可持续发展的核心引擎。

想要了解更多造纸节能服务行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国造纸节能服务行业投资价值分析及发展趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号