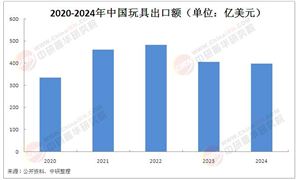

近年来,中国轮胎式推土机行业在基础设施建设、矿山开采、道路施工等领域的需求驱动下,进入快速发展阶段。随着“十四五”规划对交通、能源项目的持续投入,以及“一带一路”倡议对海外市场的拓展,行业迎来结构性增长机遇。与此同时,全球工程机械产业向智能化、新能源化转型的趋势日益显著,轮胎式推土机凭借其机动灵活、作业效率高的特点,成为传统履带式设备的有效补充。2023年,中国市场需求量同比增长显著,尤其在华东、华南等基建密集区域,大型工程项目对轮胎式推土机的依赖度持续提升。然而,行业也面临原材料成本上涨、核心技术依赖进口等挑战,倒逼企业加速技术攻关与国产替代进程。

轮胎式推土机是一种以轮胎为行走装置的工程机械,主要用于土方工程中的推土、平整、回填等作业。其特点是机动灵活、转向方便、作业效率高,适用于城市道路建设、农田改造、矿山开采等多种场景。轮胎式推土机通常配备大功率发动机、液压系统和推土铲,能够适应复杂地形和多种工况,同时具备较高的驾驶舒适性和操作便捷性。

1、市场供需与产业链分析

全球市场格局:全球轮胎式推土机市场规模在2023年恢复至疫情前水平,亚洲地区凭借中国、印度等新兴市场的强劲需求,市场份额占比持续扩大,预计2031年将超越欧美成为全球最大区域市场。中国作为核心增长极,2023年需求量同比增幅超10%,主要受益于矿山安全改造、农田平整等细分场景的拓展。

产业链结构:上游核心零部件如发动机、液压系统仍由康明斯、川崎重工等国际品牌主导,国产替代进程在液压领域初见成效;中游制造环节中,160-220马力机型占据市场主流,400马力以上高端产品依赖进口;下游应用以基建与采矿为主(占比超50%),农业与环保领域的新兴需求成为增长亮点。

2、竞争格局与技术革新

头部企业主导市场:行业集中度呈上升趋势,2023年CR4达20%,CR8为50%。第一梯队中,山推股份、柳工机械与卡特彼勒(中国)合计市场份额超40%,凭借规模效应与技术优势巩固地位;第二梯队如中联重科、徐工机械通过差异化产品冲击高端市场;区域性中小厂商则面临成本与渠道压力。

技术转型方向:智能化与新能源化成为行业共识。例如,无人驾驶技术、物联网远程监控已应用于头部企业产品,作业效率提升30%以上;电动及混合动力机型进入试验阶段,预计2025年后逐步商业化。此外,轻量化设计与材料创新(如高强钢应用)进一步降低能耗,契合“双碳”目标要求。

据中研产业研究院《2025-2030年中国轮胎式推土机行业市场深度调研及投资策略预测报告》分析:

3、投资机遇与风险前瞻

战略布局建议:短期聚焦成本控制能力强的头部企业,如山推股份的供应链本土化策略;中长期关注“一带一路”沿线出口市场及华东、华南区域基建项目。新能源车型研发与智能化解决方案成为资本重点投入领域。

潜在风险:原材料价格波动(钢材成本占比60%-70%)、核心技术“卡脖子”、环保政策加码导致的产能升级压力,以及国际品牌在高端市场的竞争挤压。

中国轮胎式推土机行业正处于“量质并重”的转型关键期。从需求端看,“新基建”“矿山绿色开采”“农业现代化”等政策红利将持续释放;供给端则呈现“智能化驱动效率革命、新能源引领低碳转型、大型化满足复杂工况”的多元创新路径。

未来五年,行业将呈现三大趋势:一是国产高端机型突破技术壁垒,逐步替代进口产品;二是电动化产品在特定场景(如城市施工)实现规模化应用;三是全球化布局加速,借助“一带一路”拓展东南亚、非洲等新兴市场。

企业需以技术创新为核心,构建“研发-生产-服务”全链条竞争力,同时强化产业链协同,降低外部风险。政策层面,建议加大基础材料研发补贴、完善新能源设备标准体系,为行业高质量发展注入动能。在“双循环”战略与碳中和目标的双重指引下,中国轮胎式推土机行业有望从规模扩张转向价值提升,在全球产业链中占据更重要的战略地位。

想要了解更多轮胎式推土机行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国轮胎式推土机行业市场深度调研及投资策略预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号