透湿防水膜作为21世纪材料科学的重要突破,凭借其独特的"防水透气"双功能特性,正在重塑建筑、纺织、医疗等传统产业格局。该材料通过微孔结构或亲水基团实现水蒸气透过的同时阻隔液态水渗透,完美平衡防护与舒适需求。在碳中和战略驱动下,绿色建筑标准升级带动墙体防水膜需求激增,户外运动产业爆发使冲锋衣用膜年增速超25%,医疗防护领域高端膜材国产替代加速,共同构建起百亿级市场规模。全球TPU膜产能已突破80万吨,中国占据半壁江山,但高端纳米纤维膜仍依赖进口。随着环保法规趋严,水性涂层工艺替代传统溶剂型技术成为必然,生物基材料研发与循环经济模式探索正在改写行业竞争规则。

透湿防水膜是一种兼具防水性与透气性的高分子材料,通过微孔结构或亲水涂层实现液态水阻隔与气态水蒸气透过的双重功能。其核心价值在于平衡防护与舒适性,能够阻止外部雨水渗透的同时排出人体汗湿或环境湿气,广泛应用于户外服装、医疗防护服、建筑防水层及电子设备封装等领域。技术实现方式包括微孔膜(如ePTFE)、亲水无孔膜(如TPU)及复合层压工艺,满足不同场景对耐水压、透湿率及耐久性的差异化需求。

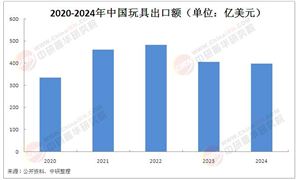

1. 市场规模与区域格局

全球透湿防水膜市场规模突破50亿美元,中国以12.3%的年复合增长率领跑亚太市场。建筑领域占比达38%,主要受益于《近零能耗建筑技术标准》实施,2024年建筑防水膜市场规模超600亿元。户外服装板块异军突起,冲锋衣用膜需求年增30%,安踏、始祖鸟等品牌推动TPU膜渗透率提升至65%。区域格局呈现"双核驱动"特征,长三角聚焦电子封装膜,珠三角形成全球最大户外服装膜产业集群。

2. 技术创新突破

材料体系呈现"高性能+环保"双轨演进:

纳米纤维膜:东华大学研发的静电纺丝技术将纤维直径控制在100纳米级,透湿量提升至10000g/㎡·24h

生物基TPU:华峰化学成功量产含30%蓖麻油基的环保膜材,碳排放降低42%

智能功能集成:东莞某企业开发的温敏变色膜已应用于冬奥装备,温差响应时间缩短至8秒

技术痛点集中在微孔结构均匀性控制,目前行业良品率仅78%,高端产品依赖德国布鲁克纳生产线。

3. 竞争格局演变

国际三巨头(Gore-Tex、东丽、3M)把控70%高端市场份额,国内企业以垂直整合策略破局:

上游延伸:康辉新材建成30万吨/年TPU原料基地,成本降低18%

下游绑定:科思创与李宁共建联合实验室,开发暴汗服专用呼吸膜

工艺革新:金禾实业首创"双螺杆共挤"技术,将生产能耗降低至1.8kWh/kg

4. 应用领域拓展

新兴应用呈现"医疗+新能源"双增长极:

医用防护服:透湿量≥5000g/㎡·24h成为行业新门槛,振德医疗突破多层复合技术

动力电池封装:宁德时代采用陶瓷复合膜,耐温性提升至180℃

航空航天:中航材院开发出超轻量化膜材(0.8g/㎡),应用于舱外航天服

据中研产业研究院《2025-2030年中国透湿防水膜行业市场深度调研及投资策略预测报告》分析:

当前行业正处技术升级与市场扩容的临界点,三组矛盾亟待破解:高端产能不足与低端产品过剩的结构性矛盾、环保成本激增与价格竞争加剧的盈利性矛盾、国际技术壁垒与国内创新滞后的替代性矛盾。这些矛盾驱动行业向"四化"方向演进——材料功能复合化(如防水/抗菌/自清洁三合一膜)、生产工艺低碳化(零溶剂技术普及率将达45%)、应用场景细分化(开发极地探险专用-40℃耐寒膜)、产业协同生态化(形成膜材-设备-终端闭环)。在此过程中,掌握纳米压印、等离子体处理等23项关键技术将成为破局核心。

1. 技术迭代加速

2025-2030年将迎来三大突破:

智能响应膜材:集成湿度/温度传感功能,透湿率动态调节误差<5%

生物可降解膜:中科院团队开发的PLA基膜180天自然降解率达92%

超疏水结构:仿生荷叶表面微纳结构使接触角>160°,防水等级突破IPX8

2. 绿色制造转型

欧盟碳关税倒逼产业链重构:

水性涂层设备投资占比将从2024年的28%提升至2030年的65%

光伏驱动干燥系统普及,单线能耗降低至1.2kW·h/kg

建立膜材回收体系,目标2028年再生料使用率达30%

3. 市场格局重塑

行业集中度CR5将从38%提升至55%,催生3-5家百亿级龙头企业

"专精特新"企业聚焦利基市场,如开发手术机器人防护膜等特种产品

东南亚将承接20%产能转移,形成"中国研发+东盟制造"新格局

4. 标准体系完善

制定透湿防水膜分级标准(如AA级:透湿量≥8000g/㎡·24h且耐静水压≥50kPa)

建立全生命周期碳足迹认证体系

医疗领域强制执行ISO 22612抗血液渗透标准

透湿防水膜行业正处于从功能材料向智能系统跃迁的关键窗口期。在"双碳"战略与消费升级的双重驱动下,纳米纤维膜、生物基TPU、智能功能集成等技术创新持续突破行业天花板,而绿色建筑标准升级、户外运动市场爆发、医疗防护需求结构化增长则构建起三维需求空间。当前行业面临的核心矛盾——高端供给不足与低端产能过剩——正通过垂直整合策略与专精特新培育得到系统性化解,预计2028年将形成"3家全球龙头+50家隐形冠军"的梯队格局。

未来五年,行业将深度演绎三大确定性趋势:技术端向超分子自组装、数字孪生工艺等前沿领域突破;制造端构建"光伏供能-废水零排放-废膜再生"的循环模式;应用端开拓柔性电子封装、智能调温建材等千亿级新场景。值得关注的是,欧盟碳边境调节机制(CBAM)将倒逼40%企业进行生产工艺革命,而《医用防护服透湿膜团体标准》的实施将重塑医疗市场格局。在这场产业变革中,兼具材料基因库建设能力与场景开发能力的企业,有望在2030年全球200亿美元市场中占据制高点,书写中国新材料产业的升级范本。

想要了解更多透湿防水膜行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国透湿防水膜行业市场深度调研及投资策略预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号