通用水泥作为国民经济建设的基础性材料,广泛应用于房地产、基础设施建设、水利工程等领域。近年来,中国水泥行业经历了从高速扩张到结构调整的转变。在"十三五"期间,通过错峰生产、产能置换等政策,行业产能过剩矛盾有所缓解,但2021年产量仍呈现小幅下降至23.63亿吨。双碳目标下,环保政策趋严,叠加房地产投资增速放缓、基建需求波动,行业进入发展瓶颈期。与此同时,绿色低碳转型、智能制造、产业集中度提升、循环经济、碳中和等关键词成为行业核心议题。龙头企业如海螺水泥、冀东水泥等通过新能源布局、氢能开发等多元化战略寻求突破,而中小企业则面临成本压力和淘汰风险。

通用水泥是指大多数用于工业、民用建筑工程的硅酸盐系列品种水泥。它主要由石灰石、黏土、石膏等矿物质经过烧制、磨碎等工序制成,具有较高的硬化性和坚固性。通用水泥的主要成分是熟料和石膏,其中熟料是通用水泥的主要原料,由石灰石、黏土、砂岩等矿物质烧制而成,主要含有三氧化二铝、二氧化硅、三氧化二铁等物质;石膏则是通用水泥的辅助材料,能够调节水泥的硬化时间和性能。

通用水泥主要包括硅酸盐水泥、普通硅酸盐水泥、矿渣硅酸盐水泥、火山灰质硅酸盐水泥、粉煤灰硅酸盐水泥和复合硅酸盐水泥等品种。通用水泥广泛应用于建筑、道路、桥梁、水利等领域,在建筑领域,通用水泥还被广泛用于混凝土、砌块、砂浆、地面铺设等。

1、产能过剩与区域集中化矛盾并存

尽管产能置换政策持续推进,但通用水泥行业仍面临结构性产能过剩问题。2021年华东地区产量占比达47.3%,而东北地区仅3.9%,区域供需失衡显著。新国标GB175-2023的实施进一步提高了熟料比例,中小企业和独立粉磨站因成本控制能力弱而加速退出。

2、环保压力倒逼技术升级

在碳中和背景下,碳排放强度成为行业核心指标。2021年水泥行业二氧化碳排放量约占全国总量的13%,政策推动下,替代燃料使用率提升至约8%,但与欧洲40%的水平仍有差距。

3、市场需求分化与成本攀升

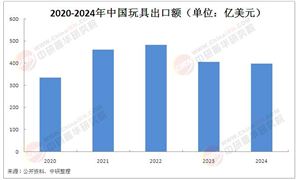

房地产投资下滑导致需求端疲软,2021年水泥企业平均出货率同比下降15%-20%。成本端,煤炭价格波动使吨水泥生产成本上涨30-50元,叠加出口量连续下滑(2021年同比下降29.7%),行业利润空间收窄。

4、智能化与数字化转型加速

智能制造在质量控制、能耗管理等领域应用深化。海螺水泥通过大数据优化生产流程,使熟料综合能耗降至100kgce/t以下,领先行业平均水平。数字水泥网等平台推动供应链协同,库存周期从30天缩短至20天。

据中研产业研究院《2025-2030年中国通用水泥市场深度全景调研及投资前景分析报告》分析:

当前,通用水泥行业正处于从规模扩张向高质量发展转型的关键节点。一方面,产能过剩、环保成本高企、市场需求疲软等传统问题尚未完全解决;另一方面,碳中和目标催生的绿色技术革命、新基建带来的细分市场机遇、龙头企业全球化布局等新动能逐步显现。例如,天山股份通过"水泥+垃圾处理"延伸产业链,祁连山水泥骨料业务营收增长近60%,显示循环经济模式潜力。未来,行业将围绕"降碳、增效、整合"三大主线展开深度变革。

1、绿色低碳技术规模化应用

低碳水泥配方、碳捕捉与封存(CCUS)技术将进入商业化阶段。预计到2030年,替代燃料使用率提升至20%,电石渣、钢渣等固废掺兑比例突破15%,推动吨水泥碳排放下降10%-15%。政策层面,碳交易市场扩容将倒逼企业加速脱碳。

2、产业集中度持续提升

新国标实施后,行业CR10有望从2021年的57%提升至2025年的65%以上。并购重组加速,独立粉磨站数量减少30%,区域龙头企业通过横向整合巩固市场地位,如中国建材集团通过重组形成超4亿吨产能的全球最大水泥企业。

3、智能制造与工业互联网深度融合

5G+AI技术将在矿山开采、窑炉控制等场景普及,使生产线自动化率从45%提升至70%。数字孪生系统实现故障预测准确率超90%,吨水泥运维成本降低8%-12%。

4、循环经济与产业协同深化

水泥窑协同处置危废、城市垃圾能力快速扩张,预计2025年处置规模达3000万吨/年,占固废处理总量的15%。氢能煅烧、生物质燃料等创新工艺进入试点阶段,冀东水泥与中化学建投合作开发氢能应用场景。

5、市场细分与全球化布局

特种水泥(如海工水泥、核电水泥)需求年均增长12%,成为利润新增长点。龙头企业加速海外布局,东南亚、非洲市场产能占比从2020年的8%提升至2025年的20%,对冲国内需求下滑风险。

中国通用水泥行业正经历从"增量竞争"到"存量优化"的深刻变革。短期来看,产能过剩、成本压力、需求疲软等问题仍将制约行业复苏;但长期而言,双碳目标驱动的绿色转型、智能化带来的效率革命、集中度提升后的规模效应,将重塑行业竞争格局。

未来五年,具备技术储备与资金优势的头部企业将通过垂直整合(如海螺水泥的光伏+水泥模式)和横向扩张(如天山股份的产业链延伸)建立护城河,而中小企业的生存空间将进一步压缩。政策层面,建议加强碳排放标准与产能置换政策的协同,鼓励技术创新与跨行业协同,推动水泥行业从"高碳基材供应商"向"城市环境服务商"转型。在碳中和愿景下,通用水泥行业的蜕变不仅关乎自身可持续发展,更是中国制造业绿色升级的缩影。

想要了解更多通用水泥行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国通用水泥市场深度全景调研及投资前景分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号