中国轻医美市场已进入高速发展期,2024年市场规模突破1200亿元,预计2025年将保持30%以上的增速。

本报告基于中研普华消费医疗大数据库及全国25个城市的实地调研数据,系统分析了轻医美行业的发展现状、产业链格局、市场规模及未来趋势。数据显示,非手术类医美项目已占据医美市场62%的份额,"午餐美容"正成为新一代消费者的首选。

一、行业发展现状:从"改头换面"到"悄悄变美"

中研普华调研团队发现,随着消费理念升级和技术进步,中国医美市场正从"手术主导"转向"轻医美主导"的发展新阶段。

1. 市场渗透率快速提升

消费群体持续扩大。根据中研普华消费者调研数据,2024年中国轻医美消费者规模突破2800万人,其中25-35岁群体占比达58%,成为绝对主力。值得注意的是,男性消费者比例从2020年的12%提升至2024年的21%,"他经济"正在崛起。中研普华驻上海分析师李雯指出:"Z世代已成为轻医美消费的新势力,他们更倾向于定期保养而非一次性大改变。"

消费频次显著提高。中研普华《中国医美消费行为白皮书》显示,轻医美消费者的年均消费频次从2020年的1.2次提升至2024年的2.5次。其中,肉毒素、水光针等项目的复购率最高,分别达到68%和55%。这种高频消费特性使轻医美机构能够建立更稳定的客户关系。

地域分布趋于均衡。传统医美消费高度集中在一线城市,但轻医美正在向新一线及二线城市快速渗透。中研普华市场监测数据显示,2024年成都、杭州、武汉等新一线城市的轻医美消费增速达35%,高于北上广深等传统一线城市的25%。

2. 技术迭代推动市场发展

产品创新层出不穷。中研普华产品库统计显示,2023-2024年国内获批的轻医美三类医疗器械达17个,创历史新高。其中,重组胶原蛋白、聚左旋乳酸等新材料备受关注。爱美客推出的"濡白天使"(含利多卡因的玻尿酸)上市首年销售额即突破5亿元。

设备升级效果提升。新一代光电设备如热玛吉FLX、Fotona4D等,将治疗效果从"表面改善"升级到"筋膜层激活"。中研普华技术评估报告指出,2024年国内光电设备市场规模达85亿元,国产设备占比提升至35%,较2020年增长20个百分点。

数字化技术深度应用。AI面部分析、VR效果模拟等技术正成为轻医美机构的标配。中研普华调研发现,采用数字化咨询的机构,客户转化率可提升40%以上。更美APP数据显示,其AI测肤功能的月活用户已突破200万。

根据中研普华研究院撰写的《2025-2030年轻医美产业深度调研及未来发展现状趋势预测报告》显示:二、市场规模与产业链分析:千亿级市场的商业逻辑

中研普华产业研究院测算数据显示,2024年中国轻医美市场规模达1220亿元,2019-2024年复合增长率达28.6%,远高于医美行业整体增速。从产业链角度看,上游产品厂商毛利率可达70-90%,中游机构净利率约15-25%,下游平台型企业处于亏损换市场阶段。

1. 细分市场结构分析

注射类占据半壁江山。中研普华产品线研究显示,2024年注射类项目市场规模约650亿元,其中玻尿酸占比55%,肉毒素占比35%,其他(如童颜针、少女针等)占比10%。值得注意的是,国产玻尿酸品牌市场份额从2020年的32%提升至2024年的58%,进口替代趋势明显。

光电类增长最为迅猛。2024年光电项目市场规模约350亿元,近三年复合增长率达35%。热玛吉、Fotona4D等抗衰项目贡献主要增量。中研普华消费者调研发现,35岁以上消费者在光电项目上的年均支出达1.2万元,显著高于年轻群体。

线雕与生物技术类处于培育期。虽然目前市场规模相对较小(约220亿元),但增长潜力巨大。中研普华《再生医美材料市场报告》预测,随着PCL、PLLA等新材料推广,2025年该细分市场将突破300亿元。

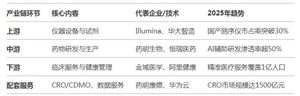

中研普华产业研究院最新发布的《2025-2030年轻医美产业深度调研及未来发展现状趋势预测报告》显示,2. 产业链价值分布

上游:产品设备供应商

集中度高、利润丰厚。中研普华供应链研究显示,爱美客、华熙生物、昊海生科三家上市公司占据玻尿酸市场75%的份额。肉毒素市场仍由艾尔建(保妥适)、兰州生物(衡力)主导,但2024年韩国Hugel(乐提葆)市场份额快速提升至18%。光电设备领域,虽然进口品牌(赛诺龙、索塔等)仍占主导,但半岛医疗、科医人等国产厂商已在细分领域实现突破。

中游:医疗服务机构

呈现"连锁化+差异化"发展趋势。中研普华机构调研数据显示,2024年连锁品牌机构数量占比达35%,较2020年提升20个百分点。细分市场出现专业玩家:如专注皮肤管理的颜术、主打抗衰的芙艾等。值得关注的是,部分公立医院开设的医学美容科也开始重视轻医美业务,上海九院激光美容科年营收已超3亿元。

下游:获客平台与衍生服务

新氧、更美等垂直平台面临美团、抖音的跨界竞争。中研普华流量监测显示,2024年美团医美频道GMV突破80亿元,同比增长150%。衍生服务如医美保险、术后修复等新兴领域正在崛起,悦美网推出的"医美险"已覆盖全国2000多家机构。

3. 消费行为特征变化

项目组合化趋势明显。中研普华消费者调研发现,80%的轻医美消费者会选择"联合治疗方案",如"肉毒素+玻尿酸"黄金组合或"光电+中胚层"抗衰方案。这使客单价从2020年的3800元提升至2024年的6500元。

理性消费意识增强。价格敏感度从2020年的第一位降至2024年的第三位,消费者更关注医生资质(68%)、产品正规性(65%)和术后服务(58%)。中研普华数据显示,选择"分期付款"的消费者比例从30%降至18%。

私域流量价值凸显。优质机构的转介绍率可达45%以上,老客户贡献收入占比超过60%。轻医美机构的获客成本从2020年的3000元/人降至2024年的1800元/人,但仍是经营成本的最大项(占营收35-45%)。

三、未来趋势与投资建议:抓住三大增长引擎

基于对消费趋势、技术发展和政策环境的综合分析,中研普华产业研究院预测,2025-2030年轻医美行业将保持25%以上的复合增长率,到2025年市场规模突破1600亿元。行业将呈现专业化、标准化和数字化三大发展趋势。

1. 市场前景展望

消费人群持续扩容。中研普华模型预测,到2025年轻医美消费人群将突破4000万,其中三线以下城市消费者占比提升至35%。男性消费者比例有望达到25%,"抗衰"将成为35岁以上人群的核心需求。

产品技术迭代加速。中研普华技术前瞻报告指出,基因检测指导的个性化医美方案、干细胞技术、3D生物打印等新技术将逐步商业化。2024年国内医美领域专利申请量同比增长40%,其中轻医美占比达65%。

产业整合持续深化。预计未来三年行业将出现更多纵向整合案例,如上游厂商收购下游机构(华熙生物投资肌活等)、平台型企业并购产品公司(新氧入股爱美客)。中研普华并购监测显示,2024年上半年医美领域并购金额已达45亿元。

监管规范化不可逆。随着《医疗美容分级管理目录》等政策出台,行业准入门槛将进一步提高。中研普华政策研判认为,未来可能实行"轻医美机构分级管理制度",推动行业向高质量方向发展。

2. 投资机会与风险提示

基于中研普华产业分析模型,我们识别出三大高潜力投资方向:

国产替代赛道。在玻尿酸已实现进口替代的基础上,肉毒素、再生材料、光电设备等领域的国产替代空间巨大。中研普华建议关注已开展临床试验的国产肉毒素企业(如爱美客、复星医药)及突破核心技术的国产设备商(如半岛医疗)。

下沉市场连锁机构。三四线城市轻医美渗透率不足10%,存在巨大增量空间。中研普华区域调研发现,能在下沉市场成功扩张的机构通常具备"标准化流程+本地化运营"能力,如美莱的"城市旗舰店+卫星店"模式。

数字医美服务平台。结合AI面诊、VR效果模拟、区块链病历等技术的创新型服务平台将重构消费者体验。中研普华技术评估显示,AI辅助诊断系统可提升面诊效率50%以上,减少纠纷率30%。

同时,中研普华也提醒投资者注意三大风险:一是政策风险,如产品审批进度不及预期或监管突然收紧;二是医疗风险,特别是新型材料的长期安全性有待验证;三是流量成本持续上升可能挤压利润空间。

轻医美市场前景广阔,预计到2026年,我国轻医美市场规模将突破3000亿元。随着技术的进步和消费者对美的追求不断升级,轻医美项目将更加普及,满足不同消费层次的需求。

想了解更多轻医美行业干货?点击查看中研普华最新研究报告《2025-2030年轻医美产业深度调研及未来发展现状趋势预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号