中国微生态制剂产业已进入快速发展阶段,呈现出应用多元化、技术精准化的特征。根据中研普华《2025-2030年中国微生态制剂产品行业市场深度调研与发展趋势预测报告》显示,2023年我国微生态制剂市场规模达到485亿元,较2020年增长98.7%。当前行业发展呈现出三个显著特点:消费医疗双轮驱动、菌株研发成为竞争焦点、监管体系日趋完善。

2023年国家卫健委发布的《可用于食品的菌种名单》新增15个菌种,使总数达到45个。2023年中国微生物保藏中心新增临床分离菌株1.2万株,其中具有自主知识产权的功能菌株达300余株。

中研普华专利分析显示,2023年国内益生菌相关专利申请量占全球40%,在耐酸耐胆盐菌株、定向定植技术等关键领域取得突破。但高活性冻干保护剂、微胶囊包埋等核心技术仍落后国际领先水平3-5年。

一、微生态制剂行业发展现状分析

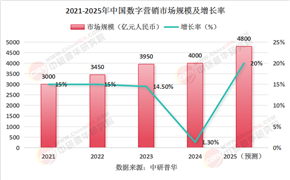

中研普华最新产业研究数据,对2025年中国微生态制剂行业进行了全面分析。报告显示,2023年中国微生态制剂市场规模已达485亿元,预计2025年将突破700亿元,年复合增长率约20.2%。

医疗领域,微生态药物已用于20余种疾病治疗,2023年医院端销售额突破120亿元;消费领域,益生菌食品年增速保持在25%以上。中研普华应用市场分析师王静表示:"后生元(灭活菌)概念兴起,解决了活菌产品的稳定性问题,2023年相关产品增速达80%,成为行业新热点。"

中研普华预测,随着"健康中国"战略深入实施和消费者健康意识提升,微生态制剂行业将迎来黄金发展期,建议投资者重点关注精准益生菌、后生元和微生态创新药物研发领域。

二、市场规模与增长动力剖析

中国微生态制剂市场保持高速增长,消费升级特征明显。中研普华最新数据显示,2023年行业规模达485亿元,较2022年增长22.5%。从产品类型看,益生菌制剂占比最大(58%),益生元占25%,合生元占12%,其他微生态药物占5%。值得注意的是,精准化微生态解决方案增速显著,2023年同比增长45%,远高于行业平均水平。

从增长动力分析,四大因素共同推动市场扩张。首要驱动力是国民健康意识提升带来的消费升级。中研普华消费者调研显示,2023年86%的受访者将肠道健康列为最关注的健康问题,较2020年提升25个百分点。益生菌产品复购率达35%,高端产品(单价300元以上)增速达50%,显示出强劲的消费意愿。

第二个增长动力是临床证据不断积累。2023年全球发表微生态相关研究论文1.2万篇,证实其对肠易激综合征、过敏等疾病的改善作用。中研普华医学文献分析显示,临床证据级别从B级(可能有效)提升至A级(明确有效)的适应症达12个,直接推动了医疗端应用扩展。特别是幽门螺杆菌辅助治疗领域,微生态制剂使用率从2020年的35%提升至2023年的68%。

第三个关键动力是技术创新带来的产品升级。第三代益生菌(精准功能菌株)、后生元、工程菌等新产品层出不穷。中研普华产品监测发现,2023年新上市微生态制剂中,具有临床验证的特殊功能产品占比达40%,如调节血糖的格氏乳杆菌、改善情绪的瑞士乳杆菌等,这些产品溢价能力比普通产品高30-50%。

第四个增长动力来自渠道变革。专业医药渠道占比从40%下降至35%,而电商、社交新零售渠道占比提升至45%。中研普华渠道调研显示,通过KOL科普带货的微生态产品转化率是传统渠道的3倍,特别是抖音等平台的专业医生账号带货效果显著。这种"专业背书+社交传播"的新模式,大大降低了消费者的决策门槛。根据中研普华研究院撰写的《2025-2030年中国微生态制剂产品行业市场深度调研与发展趋势预测报告》显示:

从应用领域细分看,功能性食品增长最快。2023年益生菌零食、饮品市场规模突破150亿元,增速达35%。中研普华预测,随着FDAC-GRAS认证菌株增加,2025年功能性食品占比将提升至40%,成为行业最大增长点。医疗应用虽然增速放缓至15%,但单价高、用户黏性强,仍是利润最丰厚的细分市场。

三、产业链结构

微生态制剂行业已形成完整的产业链体系,价值分布呈现"两端高、中间稳"特征。上游包括菌种研发和原料生产,中游为制剂加工,下游是渠道销售和应用服务。中研普华价值链分析显示,2023年行业利润主要集中在菌种研发(35%利润率)和品牌运营(30%利润率),而代工生产环节利润率仅为10-15%。

在上游领域,菌种资源是核心竞争壁垒。国际龙头公司菌种库保有量超过3万株,而国内企业平均不足5000株。

中游制剂生产环节集中度快速提升。2023年国内通过GMP认证的微生态制剂生产企业达85家,较2020年增加40家。

下游品牌运营呈现专业化细分趋势。医疗品牌强调临床验证和专业渠道,消费品牌注重场景营销和用户体验。

四、未来市场展望与投资建议

展望2025年,中国微生态制剂行业将进入高质量发展新阶段。中研普华预测,到2025年市场规模将突破700亿元,2023-2025年复合增长率达20.2%。

随着微生物组检测技术普及,个性化菌株组合方案需求增长。中研普华预测,到2025年精准益生菌产品市场份额将达30%,推动行业从"大众化"向"个性化"转变。投资者可重点关注微生物组检测、AI菌株推荐算法、定制化发酵技术等细分领域,这些环节将享有更高估值溢价。

医疗应用价值将深度挖掘。微生态药物研发管线快速扩充,2023年全球在研项目超过200个。此外,合成生物学技术使工程菌开发成为可能,2023年全球有15款工程菌药物进入临床。中研普华技术路线图显示,到2025年,基因编辑菌株、微生物组移植等新技术将实现商业化应用,开辟百亿级新市场。企业应加大前沿技术布局,抢占下一代微生态技术制高点。

随着生物技术的不断进步,微生态制剂产品的生产工艺和研发能力将得到显著提升。新一代微生态制剂的研发将更加注重精准靶向、基因工程改造及递送技术等创新手段,以满足消费者多样化的健康需求。微生态制剂产品不仅在医疗、食品领域得到广泛应用,还将在畜牧业、宠物健康、环境保护等领域展现出广阔的应用前景。未来,微生态制剂行业将与其他产业进行更多跨界融合,开发出更多具有创新性的产品和应用场景。

综上,中国微生态制剂产业正迎来历史性发展机遇。中研普华认为,在"健康中国"战略和消费升级双轮驱动下,行业将保持20%以上的高速增长。

想了解更多微生态制剂产品行业干货?点击查看中研普华最新研究报告《2025-2030年中国微生态制剂产品行业市场深度调研与发展趋势预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号