一、市场现状:技术突破与政策助推下的快速增长

1.1 技术发展阶段

L3级商用元年开启:2025年被视为中国L3级自动驾驶的商用化突破年。北京、武汉等地已出台L3级车辆法规,工信部计划发布L3认证制度,初期限定在高速公路或特定城市道路。

端到端架构普及:特斯拉FSD V13、华为ADS 3.0等采用端到端架构,通过海量数据训练提升复杂场景适应性,推动行业从模块化向整体优化转型。

硬件成本下降:激光雷达成本降至2600元/颗,部分L2+级智驾系统(如比亚迪秦PLUS)已下探至10万元级车型。

1.2 政策与法规

中国政策驱动:北京、上海等51个城市开放自动驾驶试点,支持Robotaxi和商用车L3应用。L3事故责任由车企承担,推动技术迭代与保险方案创新。

美国政策差异:联邦政府尚未统一法规,各州政策不一。特斯拉依赖“影子模式”优化算法,但数据隐私争议持续。

1.3 消费者接受度

中国市场:90后/00后群体对智能座舱与自动驾驶接受度超70%,比亚迪、大众等品牌将高阶智驾系统普及至20万-30万元车型。

美国市场:仅30%消费者愿为FSD支付1.2万美元溢价,本土化适配不足影响体验。

二、市场规模:全球增长与中国主导

2.1 全球市场

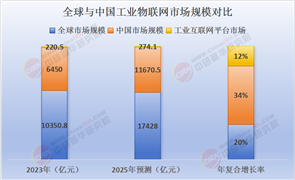

2025年:全球自动驾驶市场规模预计突破600亿美元,L4级无人出租车将在2030年前后大规模商业化。

2030年:据中研普华产业研究院的《2025-2030年中国汽车自动驾驶行业市场调查与发展前景分析报告》预计达800亿美元,中国将成为全球最大市场之一(占全球份额约35%)。

2.2 中国市场

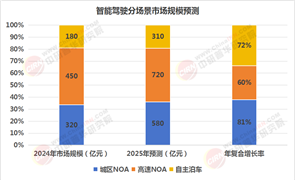

2025年:预计达4500亿元人民币,L2+级渗透率65%,L3功能下探至20万-30万元车型。

关键数据:

比亚迪计划通过自研芯片将智驾系统成本压缩至3000元以内。

百度Apollo、小马智行的Robotaxi服务单程成本降至2元/公里,接近网约车水平。

三、竞争格局:中美双极与技术路线分化

3.1 中国优势:全产业链与政策驱动

技术路线:

车路协同:华为、百度等推动“车路云一体化”,北京、武汉已部署智能路侧单元(RSU),降低单车算力需求。

低成本方案:地平线J6芯片、黑芝麻A1000等国产芯片规模化应用,使10万元级车型也能搭载L2++级系统。

政策与基建:

政府投入超千亿元建设高速公路智能网联设施,推动车路协同规模化。

2025年L3级车辆法规落地,为商业化扫清障碍。

3.2 美国优势:算法创新与品牌溢价

技术路线:

单车智能:特斯拉FSD V13通过纯视觉实现“零接管”,Waymo积累超200亿英里虚拟里程数据。

高端市场:特斯拉计划2025年推出无人驾驶出租车服务,初期聚焦高端城市。

挑战:

激光雷达与高算力芯片推高成本,限制中低端市场渗透。

基建滞后,智能路侧设备覆盖率不足10%。

3.3 竞合新生态

技术融合:

中国车企引入特斯拉端到端算法,美国企业借鉴中国车路协同经验。

市场分层:

中国主导中低端市场与Robotaxi服务,美国垄断高端技术与全球化标准。

四、未来趋势:技术平权与商业模式创新

据中研普华产业研究院的《2025-2030年中国汽车自动驾驶行业市场调查与发展前景分析报告》分析预测

4.1 技术突破方向

传感器融合:激光雷达与视觉融合成为主流,部分试点区域自动驾驶出租车空驶率降低40%。

算法优化:DeepSeek等开源模型降低车企算法开发成本,20余家车企接入其智能座舱解决方案。

4.2 商业模式演变

订阅制普及:小鹏、理想等新势力通过FSD订阅分摊研发成本,预计2026年L3渗透率突破15%。

Robotaxi扩张:百度Apollo、小马智行在30个城市运营,规模效应推动成本下降。

4.3 政策与市场协同

法规完善:各国加速制定数据保护、网络安全、责任划分等法规,中国L3认证制度或推动全球标准统一。

基建升级:车路协同加速L4级商业化,2027年或实现城市级无人驾驶运营。

五、结论:自动驾驶进入规模化落地关键期

2025年,自动驾驶行业在技术突破、政策助推与市场需求共振下,正迎来商业化落地的关键窗口期。中国凭借全产业链优势与政策驱动,有望在全球智能出行变革中占据主导地位;美国则依托算法创新与品牌势能,持续引领技术前沿。未来,技术平权与商业模式创新将成为行业发展的核心动力,推动自动驾驶从“辅助工具”迈向“出行服务”的新纪元。

......

如需了解更多自动驾驶行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国汽车自动驾驶行业市场调查与发展前景分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号