随着L4级技术突破和场景化应用深入,无人驾驶将迎来黄金发展期,建议投资者重点关注Robotaxi商业化运营、无人配送车和港口矿区封闭场景应用领域。

中国无人驾驶产业已进入技术快速迭代与商业化探索并行的关键阶段。根据中研普华《2025-2030年中国无人驾驶行业深度全景分析及投资趋势预测报告》显示,2023年全国开放测试道路超15000公里,自动驾驶测试里程突破10亿公里,较2021年增长400%。当前行业发展呈现三大特征:技术路线多元化发展、场景化落地加速、政策创新持续突破。

一、无人驾驶行业发展现状分析

无人驾驶汽车技术的目标是使车辆能够在没有人类驾驶员干预的情况下,安全、高效地行驶。这不仅可以提高道路安全性和交通效率,还可以为乘客提供更加舒适和便捷的出行体验。

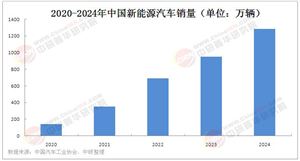

基于中研普华最新产业研究数据,对2025年中国无人驾驶行业进行了全面分析。报告显示,2023年中国无人驾驶市场规模已达1200亿元,预计2025年将突破3000亿元,年复合增长率约58.3%。

政策环境方面,创新监管模式不断涌现。2023年北京、上海等16个城市获批智能网联汽车准入试点,深圳率先立法明确L3级事故责任划分。中研普华政策研究中心主任王立新指出:"《智能网联汽车标准体系》3.0版发布,新增数据安全、功能安全等标准48项,推动产业规范化发展。"

根据中研普华研究院撰写的《2025-2030年中国无人驾驶行业深度全景分析及投资趋势预测报告》显示:二、市场规模与增长动力剖析

中国无人驾驶市场呈现爆发式增长态势。中研普华最新数据显示,2023年行业规模达1200亿元,预计2025年将突破3000亿元。

细分市场表现

Robotaxi:2023年市场规模400亿元,增速80%

无人配送:规模300亿元,增速120%

封闭场景:规模500亿元,增速45%

中国无人驾驶汽车行业呈现出快速增长的态势。根据中研普华产业研究院的调研数据,近年来中国无人驾驶汽车市场规模持续扩大,预计未来几年仍将保持高速增长。

在技术方面,无人驾驶汽车的关键技术如感知、决策、控制等都在不断进步,传感器性能持续提升,车联网技术日益成熟,为无人驾驶汽车的商业化应用提供了有力支撑。同时,随着5G、大数据、云计算等技术的快速发展,无人驾驶汽车将具备更强的数据处理和通信能力,进一步提升其安全性和可靠性。

三、产业链结构

上游:核心技术研发

无人驾驶产业链的上游是核心技术研发环节,主要包括感知定位、决策规划、控制执行等方面的技术。

感知定位:这是无人驾驶汽车的基础,通过集成多种传感器(如激光雷达、毫米波雷达、摄像头等)和定位技术(如GNSS、IMU、视觉SLAM等),实现对周围环境的精确感知和定位。

决策规划:在感知到环境信息后,决策规划层通过芯片、软件/算法、特征提取等预处理,对收集到的数据进行融合和分析,作出评估和决策,得出相应的路径规划与决策信号。

控制执行:控制执行层接收决策层的决策信号,通过线控底盘、底盘域、灯光、动力等系统,实现对车辆转向、加速、制动等操作的精确控制。

在上游环节中,涉及的企业众多,包括传感器供应商(如万集科技、欧菲光等)、芯片制造商(如英伟达、英特尔、地平线等)、算法提供商(如百度Apollo、Mobileye等)等。

中游:整车制造与集成

中游环节是无人驾驶汽车的核心环节,主要包括整车制造和自动驾驶系统的集成。

整车制造:包括传统车企和造车新势力企业,如上汽、广汽、比亚迪、蔚来汽车、理想汽车等。这些企业负责无人驾驶汽车的整车设计和制造,将上游的核心技术与零部件集成到汽车中。

自动驾驶系统集成:无人驾驶解决方案提供商(如百度Apollo、智驾科技、蘑菇车联等)负责将感知、决策、控制等核心技术集成到汽车中,形成完整的自动驾驶系统。

中游环节的企业不仅需要具备强大的技术研发能力,还需要具备整车制造和系统集成的能力,以实现无人驾驶汽车的规模化生产和商业化应用。

下游:应用与服务

下游环节是无人驾驶汽车的应用与服务领域,主要包括共享出行、物流运输、智慧城市等应用领域。

共享出行:无人驾驶汽车可以用于网约车、出租车、无人巴士等共享出行服务,提高出行效率和安全性。

物流运输:在物流运输领域,无人驾驶汽车可以用于货物运输、仓储管理等环节,降低物流成本和提高运输效率。

智慧城市:无人驾驶汽车是智慧城市的重要组成部分,可以与交通基础设施和云端服务器进行通信,实现车联网和车路协同,提高城市交通效率和安全性。

下游环节的企业需要积极探索无人驾驶汽车的应用场景和商业模式,以满足市场需求和推动产业发展。

四、未来市场展望与投资建议

展望未来,中国无人驾驶汽车行业将迎来更加广阔的发展前景。一方面,随着技术的不断进步和商业化应用的推进,无人驾驶汽车将在更多领域实现广泛应用。在公共交通领域,无人驾驶公交车、出租车等将在更多城市得到推广和应用;在智能交通、共享出行等领域,无人驾驶汽车也将发挥重要作用。

...

综上,无人驾驶产业链是一个复杂而庞大的系统,涵盖了从上游的核心技术研发到中游的整车制造与集成再到下游的应用与服务等多个环节。随着技术的不断进步和市场的不断扩展,无人驾驶产业链将迎来更加广阔的发展前景。

想了解更多无人驾驶行业干货?点击查看中研普华最新研究报告《2025-2030年中国无人驾驶行业深度全景分析及投资趋势预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号