飞行汽车,作为一种融合了汽车与航空器特点的新型交通工具,具备垂直起降、空中飞行和地面行驶等多重功能。它旨在利用未占用的近地空间来缓解城市交通网络的压力,解决交通拥堵问题,是面向低空智能交通和立体智慧交通的重要载运工具。飞行汽车主要分为电动垂直起降航空器(eVTOL)和陆空两栖汽车两大类型,其中eVTOL因其电动驱动、垂直起降的特性而备受关注。

随着全球对于环保和可持续发展的重视,电动化成为飞行汽车发展的重要趋势。飞行汽车将更多地采用电动或混合动力系统,以减少对化石燃料的依赖,降低运行成本和环境影响。

中国飞行汽车行业正站在全球低空经济革命的前沿。随着城市化进程加速,交通拥堵、环境污染等问题日益严峻,传统地面交通体系面临重构压力。在此背景下,飞行汽车作为融合新能源、人工智能、航空技术的新型交通工具,被视为破解城市空间限制的关键突破口。

政策层面,低空经济被纳入国家发展战略,2024年《政府工作报告》明确提出推动低空经济安全健康发展,民航局修订《民用航空法》并成立低空经济发展司,为飞行汽车商业化扫清制度障碍。技术层面,中国依托新能源汽车全球竞争力、无人机全产业链优势及智能驾驶技术积累,构建起涵盖电动化动力系统、飞行控制系统、复合材料轻量化等核心领域的技术矩阵。市场需求端,城市空中交通(UAM)、应急救援、物流配送等场景需求爆发式增长。政策、技术、市场的三重驱动,使中国飞行汽车行业进入高速成长期。

(一)产业链

中国飞行汽车产业链呈现"三横九纵"发展格局。上游以宁德时代、中创新航等动力电池企业为核心,提供高能量密度航空级电池;中游汇聚小鹏汇天、沃飞长空等主机厂,主导eVTOL(电动垂直起降飞行器)研发与制造;下游则延伸至城市空中交通运营、低空物流网络、飞行培训服务等新兴业态。

据中研产业研究院《2025-2030年中国飞行汽车行业全景调研及投资趋势预测报告》分析:

值得注意的是,中国在碳纤维复合材料、飞控系统、航电集成等关键技术领域已实现自主化突破,例如小鹏汇天研发的分布式电推进系统使飞行器续航突破700公里,传感器融合技术实现厘米级精准定位。产业链协同效应显著,2024年长三角地区形成首个飞行汽车产业集群,涵盖200余家配套企业,年产值超百亿。

(二)技术突破与应用场景

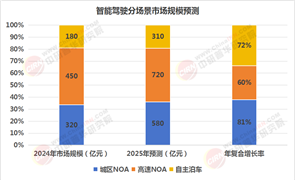

当前技术路线呈现"双轨并行"特征:一是以小鹏旅航者X2为代表的纯电多旋翼方案,强调城市短途出行;二是广汽飞行汽车GH61的折叠翼设计,兼顾公路行驶与长航程需求。智能化方面,5G+北斗高精度定位系统实现空域动态管理,AI决策系统可处理每秒千万级交通数据,事故率较传统航空器降低90%。

(三)挑战与应对策略

应用场景加速落地:深圳前海已开通3条eVTOL试运行航线,单日载客量突破500人次;京东物流在雄安新区部署200架货运飞行器,实现30分钟跨城配送。医疗急救领域,上海瑞金医院与峰飞航空合作开发医疗救援飞行器,将黄金救援时间从45分钟压缩至12分钟。

行业面临三大核心挑战:空域管理方面,现有低空航线仅覆盖30%重点城市,起降点密度不足纽约的1/5;法规体系尚未建立驾驶员资质认证标准,适航审定流程长达18个月;公众接受度方面,67%受访者担忧噪音污染与隐私泄露。

破局路径已清晰:民航局正试点"数字天空"管理系统,通过区块链技术实现空域资源智能分配;工信部联合12个省市建立飞行汽车测试示范区,2025年将完成2000架次载人飞行数据积累;企业端,亿航智能推出"飞行汽车保险包",涵盖第三方责任险与机身损失险,保费较传统航空器降低40%。

站在技术革命与产业升级的交汇点,中国飞行汽车行业将呈现三大演进方向:动力系统向氢燃料电池混合架构升级,2030年氢电飞行器占比预计达35%;空中交通管理实现"车路云"一体化,5G-A通信技术使空域调度响应速度提升至毫秒级;商业模式从单一载客向"飞行+文旅""飞行+应急"等生态化转型。政策层面,《低空经济五年行动纲要》即将出台,计划2026年建成50个低空经济示范区,培育万亿级产业集群。

可以预见,随着技术成熟度与社会接受度的双重跃升,飞行汽车将重构人类出行版图,开启三维立体交通新时代。

想要了解更多飞行汽车行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国飞行汽车行业全景调研及投资趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号