农业是我国的根本,农产品的质量和安全不仅关乎国民健康,也是国家生产和发展的基石。在这样的背景下,节水灌溉产品的安全性、可靠性、技术先进性就显得异常重要。

在国家利好政策的推动下,节水灌溉产业的国产化进程将不断提速,更多新产品、新技术、新模式和新业态将成为投资的热点。近年来,在国家、地方环保政策及城镇化进程推动下,水务行业需求端持续扩大,带动了水务行业投资的持续增长。

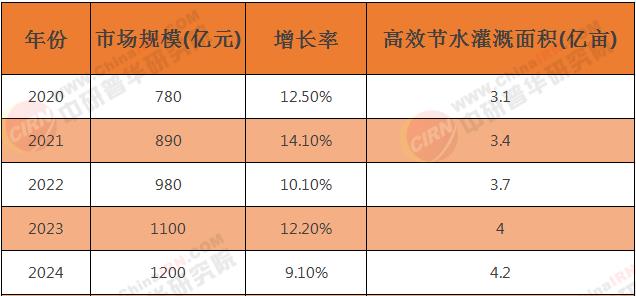

在全球气候变化加剧和我国水资源短缺的双重压力下,节水灌溉行业正迎来前所未有的发展机遇。根据中研普华最新发布的《2025-2030年中国节水灌溉行业全景调研与发展战略研究咨询报告》显示,截至2024年底,我国节水灌溉行业市场规模已突破1200亿元,高效节水灌溉面积达到4.2亿亩,占有效灌溉面积的比重提升至42%。在国家"十四五"规划明确提出农业节水增效目标的背景下,节水灌溉技术正从传统的单一节水向智能化、精准化、系统化方向快速发展。

一、行业发展现状:政策与技术双轮驱动

中研普华监测数据显示,2020-2024年国家层面出台节水灌溉相关政策文件27项,地方配套政策超过200项。2024年新修订的《水资源税改革试点办法》将农业超定额用水纳入征税范围,直接推动了节水灌溉设备的市场需求。

据统计,近30年来,我国农业灌溉年均用水量基本维持在约3400亿立方米,占全社会用水总量的56%左右。据水利部介绍,农业用水是用水的大户,2023年农业用水量占全国总用水量约62%,在农业用水当中耕地灌溉用水量占农业用水量的86%,所以说农业既是用水大户,也是节水的重点。

在灌溉面积扩大、灌溉保证率提高、粮食总产量稳步增加的情况下,我国农业用水总量基本维持稳定,节水灌溉功不可没。

根据中研普华调研,2024年节水灌溉设备政府采购规模同比增长35%,达到280亿元。

根据中研普华研究院撰写的《2025-2030年中国节水灌溉行业全景调研与发展战略研究咨询报告》显示:二、市场规模与结构分析

(一)整体规模持续扩张

中研普华统计显示,节水灌溉行业2020-2024年呈现稳定增长态势:

预计2025年市场规模将突破1350亿元,高效节水灌溉面积达4.5亿亩。

(二)产品结构变化显著

滴灌设备:占比38%,年销售额超450亿元

喷灌设备:占比32%,大型喷灌机单价降至15万元/台

微灌系统:占比22%,智能控制系统附加值提升

其他设备:占比8%,包括过滤器、施肥器等配套产品

三、产业链深度解析

(一)上游:原材料与零部件供应

塑料原料:PE管材专用料年需求量突破200万吨

金属加工:喷头、支架等金属件市场规模达80亿元

电子元器件:物联网传感器年增长率保持25%以上

水泵设备:节能水泵市场渗透率达65%

(二)中游:设备制造与系统集成

滴灌带生产企业:头部企业产能超10亿米/年

喷灌机制造商:国产化率提升至85%

智能控制系统开发商:软件服务收入占比提升至15%

工程服务商:EPC模式成为主流,毛利率维持在25-30%

(三)下游:应用场景拓展

农业经营主体:

规模化农场采用率92%

合作社采用率68%

小农户采用率不足30%

政府项目:高标准农田建设年投资额超1000亿元

海外市场:"一带一路"沿线国家出口额年增20%

双碳”目标远景下,节能节水设备打开长期成长空间,行业有望迎来新一轮增长。力争2030年实现碳达峰,2060年前实现碳中和是中国重要的战略目标。

2022年4月22日,国家节能中心印发《节能增效、绿色降碳服务行动方案》,方案进一步围绕促进经济社会发展全面绿色转型,以节能增效、减排降碳为未来重点工作方向,在此背景下,节能增效有望成为实现“双碳”目标的关键手段。2024年7月22日,国家发展改革委等5部门联合发布了《关于加快发展节水产业的指导意见》,要求到2027年,节水产业规模达到万亿,培育形成一批“专精特新”小巨人企业,初步建立以企业为主体、市场为导向、创新为动力、产学研用相结合的节水产业发展格局。

中国节水灌溉行业正站在规模化发展向高质量发展转型的关键节点。在粮食安全战略和水资源刚性约束的双重推动下,节水灌溉行业有望保持年均10%以上的增速,成为农业现代化进程中的重要增长极。对于市场参与者而言,把握技术迭代窗口期、创新商业模式,将是赢得未来市场竞争的关键所在。

想了解更多节水灌溉行业干货?点击查看中研普华最新研究报告《2025-2030年中国节水灌溉行业全景调研与发展战略研究咨询报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号