近年来,政府出台了一系列政策支持物业管理行业的发展,包括老旧小区改造、智慧社区建设等,不仅改善了居民的居住条件,也为物业管理企业提供了新的业务机会。随着政策的持续推进,物业管理行业有望在满足居民高品质生活需求的同时,实现自身的高质量发展。

2022-2024年,我国物业管理行业管理面积从289.2亿平方米稳步增长至307.3亿平方米,直观地反映出行业在不断扩张,城市化进程持续推进,大量新建住宅、商业综合体以及各类公共建筑如雨后春笋般涌现,城市的扩容带来了新的物业项目,这些新增项目成为管理面积增长的重要来源。

物业管理行业作为房地产产业链的重要配套服务环节,正从传统的"四保"服务(保安、保洁、保绿、保修)向现代化综合服务转型。根据中研普华最新发布的《2025-2030年中国物业管理行业市场全景调研与投资前景研究报告》显示,截至2024年底,中国物业管理行业总收入规模突破1.2万亿元,管理面积达350亿平方米,服务覆盖超5亿城镇人口。在城镇化进程持续、消费升级和科技赋能的共同推动下,物业管理行业正迎来黄金发展期。

一、行业发展现状:分化与整合并行

(一)市场规模持续扩容

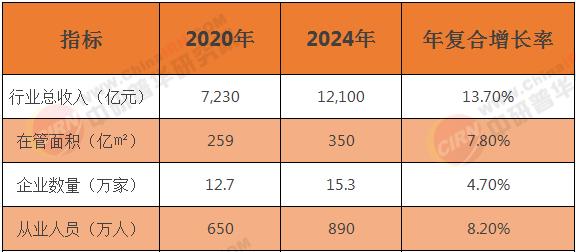

中研普华监测数据显示,2020-2024年物业管理行业核心指标增长显著:

值得关注的是,行业集中度快速提升,2024年百强企业市场份额达52.3%,较2020年提升12个百分点。

(二)服务模式创新升级

基础服务:平均物业费提升至2.38元/㎡/月(2024年),一二线城市高端项目突破8元/㎡/月

增值服务:

社区团购规模突破800亿元(中研普华2024Q2数据)

家政服务渗透率达32%

房屋租售业务贡献12%的营收

智慧服务:

头部企业科技投入占比超营收的3%

智能门禁安装率突破65%

(三)资本市场表现分化

截至2024年6月:

港股上市物企达58家,总市值约4,200亿港元

A股上市物企12家,平均市盈率18.7倍

并购交易年规模超300亿元,头部企业通过收并购实现规模扩张

根据中研普华研究院撰写的《2025-2030年中国物业管理行业市场全景调研与投资前景研究报告》显示:二、市场规模与结构分析

(一)细分市场构成

中研普华调研显示,2024年物业管理收入来源呈现多元化特征:

住宅物业:占比58%,管理面积210亿㎡,平均收缴率92.4%

商业物业:占比22%,包括写字楼(12%)、购物中心(8%)等

公共物业:占比15%,涵盖学校、医院等业态

城市服务:占比5%,但增速达35%(环卫、市政管理等)

(二)区域发展差异

长三角:物管收入占比28%,平均物业费2.86元/㎡/月

珠三角:占比25%,科技应用水平领先

京津冀:占比18%,国企物企集中度高

成渝城市群:增速最快(年增18%),新兴市场潜力大

(三)企业梯队分化

第一梯队(营收>100亿):12家企业,市占率31%

第二梯队(30-100亿):45家企业,市占率38%

第三梯队(<30亿):大量区域性企业,面临转型压力

三、产业链深度解析

(一)上游:资源供给端

房地产开发:2024年商品房竣工面积12.3亿㎡,提供增量管理空间

设备供应商:电梯维保市场规模突破1,000亿元

劳务外包:保洁、保安等外包比例达65%

(二)中游:物业服务企业

开发商背景企业:占比62%,如万科物业、碧桂园服务等

独立第三方企业:占比28%,通过市场化竞争获取项目

国企物企:占比10%,在公共建筑领域优势明显

(三)下游:服务对象

业主群体:

满意度平均得分83.6分(2024年)

增值服务支付意愿提升至42%

业委会:成立比例达38%,一线城市超50%

政府机构:城市服务采购金额年增25%

中国物业管理行业正在经历从劳动密集型向知识密集型的转型升级。。随着服务边界不断拓展和商业模式的持续创新,物业管理行业有望突破传统天花板,成长为真正的现代服务业支柱产业。对于市场参与者而言,把握数字化转型机遇、深耕客户需求,将是赢得未来竞争的关键所在。

想了解更多物业管理行业干货?点击查看中研普华最新研究报告《2025-2030年中国物业管理行业市场全景调研与投资前景研究报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号