一、行业现状:技术突破与政策驱动下的黄金时代

全球创新药市场规模突破1.2万亿美元,中国以4500亿元人民币的规模占据全球市场约6%的份额,年复合增长率达20.3%。这一增长背后,是ADC(抗体偶联药物)、双抗(双特异性抗体)、细胞与基因治疗(CGT)三大技术平台的爆发式突破:2024年全球ADC交易总额突破420亿美元,中国占比38%;双抗领域中国项目数量占全球37.9%;CGT赛道中国在研项目达2865个,占比31%。

中研普华《2024-2029年中国创新药行业发展趋势及投资战略预测报告》指出,行业正经历从“仿制为主”到“原始创新”的范式转移,60%的头部药企研发投入占比超过15%,恒瑞医药、百济神州等企业年研发投入超50亿元。政策层面,2024年国家医保局发布《新上市化学药品首发价格形成机制》,将创新药医保谈判周期从3年缩短至1年,加速药物可及性。

二、市场规模:万亿级赛道与结构性机会

中国创新药市场规模预计突破7500亿元,其中肿瘤、自免、代谢三大领域贡献60%增量。这一增长由三大引擎驱动:

技术红利:ADC药物使肿瘤治疗有效率提升40%,PD-1/CTLA-4双抗降低免疫治疗副作用50%;

支付能力:2024年创新药医保支付额达920亿元,占医保统筹基金总支出的3.7%,远低于美国13%的水平,空间巨大;

国际化突破:2024年国产创新药License-out交易规模创历史新高,百济神州泽布替尼国际市场销售额超18亿美元,同比增长107%。

中研普华报告显示,行业呈现“哑铃型”格局:头部企业(恒瑞、百济、信达)占据60%市场份额,30%归属细分领域创新者(如ADC领域的科伦博泰、双抗领域的康方生物),剩余10%为新兴biotech企业。值得关注的是,2024年FDA批准的57款新药中,中国贡献了14款,占比24.6%,首次超越日本位居全球第三。

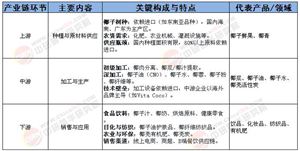

根据中研普华研究院撰写的《2024-2029年中国创新药行业发展趋势及投资战略预测报告》显示:三、产业链深度剖析:从原料到全球市场的全链条突破

上游技术底座:药明康德、凯莱英等CDMO企业构建全球领先的化学合成与生物制造能力,2024年全球CGT研发机构渗透率达41%,超高通量测序仪每日可完成500个CAR-T产品质控检测。

中游研发模式:恒瑞医药、百济神州等企业形成“自主研发+外部合作”双轮驱动,2024年恒瑞医药研发投入占比达27.4%,拥有18个已上市产品,研发管线超100项。

下游需求场景:肿瘤、自免、代谢疾病患者数量激增,中国每年新增癌症患者超450万,阿尔茨海默症患者超1000万,创新药需求缺口巨大。

产业链区域分布呈现“长三角集群”特征,江苏省和上海市创新药上市企业数量占全国50%,其中恒瑞医药、信达生物、复宏汉霖等企业贡献了超过30%的临床试验项目。

四、市场发展现状:技术突破与商业化双重考验

ADC药物爆发:2024年全球ADC市场规模突破200亿美元,中国首款TROP2-ADC(SKB264)在肺癌、乳腺癌领域取得重大突破,授权交易金额达8.5亿美元。

双抗技术迭代:PD-1/CTLA-4双抗(如康方生物AK104)降低毒副作用30%,响应率提高至72%,成为肿瘤免疫治疗新标准。

细胞治疗突破:CAR-T疗法在血液瘤领域已实现商业化,实体瘤治疗或于2025年取得突破,中国企业在HER2、TROP2等靶点研发进度全球前三。

政策红利释放:2024年创新药平均审批时间缩短至12个月,与美国差距缩小至6个月,医保谈判降价幅度趋缓,惠民保覆盖超3亿人。

中研普华报告指出,行业面临三大挑战:研发成功率不足10%,临床失败导致年均损失超200亿元;同质化竞争激烈,PD-1、GLP-1靶点扎堆;国际化壁垒高筑,欧美市场专利纠纷频发。破局关键在于构建“源头创新-全球研发-国际认证”体系,如深圳微芯生物的西达本胺获得FDA突破性疗法认定,开启中国First-in-class药物出海新纪元。

五、未来市场展望:技术驱动与全球化布局双轮驱动

技术趋势:

ADC 2.0时代:双表位ADC、酶促定点偶联技术使药物稳定性提升50%,治疗窗口扩大3倍;

细胞治疗平民化:通用型CAR-NK细胞疗法成本降至传统CAR-T的1/10,适应症扩展至红斑狼疮、类风湿性关节炎;

AI制药革命:深圳晶泰科技的智能化药物设计平台将先导化合物优化周期从18个月缩短至4个月,错误率降低60%。

行业生态重构:

企业分化:5-10家中国企业进入全球药企TOP50,原创药(FIC)占比超30%;

支付革命:商保支付占比突破15%,“按疗效付费”模式覆盖肿瘤、罕见病领域;

全球化布局:深圳翰宇药业多肽药物在欧美市场收入占比达54%,“中美双报”策略节省12个月审批时间。

中研普华预测,到2030年行业规模将突破2.3万亿元,中国创新药企业将主导全球30%的临床试验,原创药占比提升至40%。技术深度渗透将重塑研发流程,AI制药使新药研发成本降低50%,周期缩短至6年;生态协同进化将构建“产学研医金”五位一体创新体系,如张江科学城集聚了超过1000家生物医药企业,形成从基础研究到产业化的完整链条。

2025年的创新药行业,正站在科技革命与人类健康的交汇点。ADC、双抗、CGT等技术的深度融合,推动行业从“疾病治疗”向“健康管理”跃迁;而患者对疗效、安全性、可及性的需求,则要求企业回归医学本质。

如需获取完整版报告及定制化战略规划方案,可点击查看中研普华最新研究报告《2024-2029年中国创新药行业发展趋势及投资战略预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号