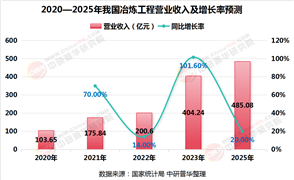

根据国家统计局及中研普华产业研究院的最新数据,2024年中国城镇化率已达67%,较2014年的54.77%显著提升,标志着城镇化进程进入提质增效的新阶段。

中研普华发布的《2025-2030年中国新型城镇化建设行业市场全景调研与发展前景预测报告》指出,新型城镇化建设作为中国经济社会发展的核心战略,正从规模扩张转向质量提升阶段。2024年城镇化率已达67%,预计2030年将突破70%,行业规模持续扩张。

当前市场规模超10万亿元,2025-2030年复合增长率达15.6%,智慧城市、绿色建筑、城市更新等成为核心增长点。

一、新型城镇化建设行业发展现状

(一)政策驱动与市场响应

自2014年《国家新型城镇化规划》发布以来,国家层面持续出台政策支持新型城镇化建设。2024年,国家发改委印发《“十四五”新型城镇化实施方案》,全国首批30个县城城镇化建设示范项目落地,住建部宣布城市更新行动全面升级。这些政策举措不仅释放了农村人口市民化需求,还推动了智慧城市、绿色建筑、数字治理等领域的创新。据中研普华数据显示,2023年新型城镇化建设市场规模达8.2万亿元,2025年预计突破10万亿元,年均增速15.6%。

(二)技术驱动与产业升级

数字化与绿色技术成为新型城镇化建设转型的核心驱动力。智慧城市建设加速推进,5G、人工智能、数字孪生等技术深度嵌入城市治理,2023年相关技术应用覆盖率已达一线城市的75%。绿色低碳领域,装配式建筑、光伏建筑一体化等技术普及率提升,绿色建筑占比从2019年的30%增至2023年的50%。这些技术突破不仅提升了城市治理效率,还推动了行业降本增效。

根据中研普华研究院撰写的《2025-2030年中国新型城镇化建设行业市场全景调研与发展前景预测报告》显示:二、新型城镇化建设行业市场规模与趋势分析

(一)市场规模持续扩张

中研普华数据显示,2023年新型城镇化建设市场规模为8.2万亿元,2025年预计突破10万亿元,2030年有望达到更高水平。这一增长主要得益于政策驱动、人口流动、消费升级等多重因素。其中,政策驱动方面,中央财政年投入超5000亿元;人口流动方面,1.2亿农业转移人口市民化需求释放;消费升级方面,城镇居民人均支出年增8.5%。

(二)重点领域发展格局

在新型城镇化建设的多个领域中,县城补短板、城市更新、新城建等成为高增长潜力领域。县城建设领域存在明显短板,基础设施投资缺口达1.2万亿元,预计2025年市场规模将达3万亿元;城市更新领域,改造需求覆盖1亿居民,2025年市场规模预计以18%的复合增速增长;新城建领域,智能基础设施投资激增,2025年市场规模预计以25%的复合增速增长。

(三)需求结构变化

随着新型城镇化建设的推进,需求结构也发生显著变化。PPP模式在城镇化项目中的应用率提升至45%,但县城项目社会资本参与度不足30%。这一变化反映了市场对新型城镇化建设项目的投资热情,但也暴露出县城项目在吸引社会资本方面的不足。

三、新型城镇化建设行业未来市场展望

(一)智慧城市与数字治理

到2030年,智慧城市市场规模预计达25万亿元,数字孪生、区块链等技术将实现城市运行实时模拟与风险预判。智能交通、应急管理、远程医疗等领域成为重点应用场景,城市治理从“经验驱动”转向“数据驱动”。例如,杭州“城市大脑”已实现交通信号灯智能调控,拥堵率下降15%。

(二)绿色低碳与可持续发展

“双碳”目标驱动下,绿色建筑占比将从50%提升至2030年的80%,零碳社区、近零能耗建筑快速推广。新能源基础设施投资加大,预计到2030年,分布式光伏在城镇建筑中的覆盖率超40%,海绵城市项目减少30%以上的水资源浪费。这些举措将推动新型城镇化建设向绿色、低碳、可持续发展方向转型。

(三)老旧小区改造与适老化设施

老旧小区改造、适老化设施建设催生万亿级市场,智能家居、社区养老等需求激增。同时,产城融合推动高端制造、数字经济等产业集聚,例如苏州工业园通过“产业+社区”模式,实现就业与居住平衡,人口密度效益提升20%。这些举措将提升城市居民的生活质量和幸福感,推动新型城镇化建设向更高水平发展。

结论

新型城镇化建设作为中国经济社会发展的重要战略,正经历从规模扩张到质量提升的关键转型。在政策驱动、技术创新和市场需求的多重推动下,行业呈现出智慧化、绿色化、融合化的发展特征。未来,随着智慧城市、绿色低碳、县域城镇化等领域的快速发展,新型城镇化建设行业将迎来更加广阔的发展前景。

想了解更多行业干货?点击查看中研普华最新研究报告《2025-2030年中国新型城镇化建设行业市场全景调研与发展前景预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号