有机调味品是指采用有机生产方式种植、加工、包装和销售的调味品。这些产品在生产过程中不使用化学合成的农药、化肥、生长调节剂等物质,强调生态平衡和可持续发展,追求天然、健康、安全。有机调味品的分类多样,根据原料来源可分为植物性调味品和动物性调味品;根据加工工艺可分为发酵调味品和非发酵调味品;根据产品形态可分为液体、固体和粉末调味品。

随着全球健康消费浪潮的兴起,中国有机调味品行业逐渐从“小众高端”向“大众健康”转型。有机调味品以有机农业原料为基础,通过无化学添加的加工工艺制成,涵盖酱油、醋、酱料等品类。自20世纪90年代起步以来,行业经历了政策扶持、技术升级与消费需求驱动的三轮增长:初期市场集中于高端消费群体,2010年后进入高速发展期。国家“十四五”规划对有机农业的倾斜政策、《有机产品认证管理办法》的完善,以及消费者对食品安全、营养健康的关注度提升,共同推动了行业扩容。当前,有机调味品市场呈现多元化竞争格局,头部企业加速产能扩张,电商渠道占比显著提升,但原材料依赖进口、区域供给不均等问题仍制约行业均衡发展。

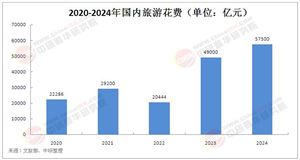

供需动态:中国有机调味品市场供需总体平衡,但存在结构性矛盾。需求端,一线城市仍是主力市场,但三四线城市增速达18%,下沉市场潜力凸显。

产业链结构:上游有机农业中,大豆、小麦等原料种植面积逐年扩大,但产量仅满足60%的加工需求;中游生产集中化趋势显著,前五大企业市占率55%,中小企业通过地域特色产品差异化竞争;下游应用场景拓展至预制菜领域。包装环节中,可再生材料使用率提升至30%,绿色供应链成为企业布局重点。

竞争格局与技术升级:行业呈现“头部主导、多元细分”的竞争态势。雀巢、亨氏等外资品牌通过并购加速本土化布局,而本土企业依托渠道下沉与技术创新巩固优势。生物发酵技术、低温萃取工艺的普及使产品保质期延长至18个月,区块链溯源系统增强消费者信任,5G与工业互联网推动智能工厂覆盖率提升至40%。

政策与挑战:国家层面对有机认证标准的收紧提高了中小企业合规成本,但碳中和目标驱动70%的企业计划在2025年前实现绿色转型。主要风险包括全球粮食危机引发的原材料价格波动,以及区域物流成本高企导致的供给失衡。

据中研产业研究院《2025-2030年中国有机调味品行业市场现状分析及发展前景预测报告》分析:

当前,中国有机调味品行业正处于从规模扩张向质量升级的关键转型期。一方面,消费升级与健康意识深化为行业注入持续增长动力,东南亚出口市场30%的年增速成为新增长极;另一方面,产业链短板亟待突破,如有机原料自给率不足、中西部产能缺口达30%。技术创新与政策红利的叠加效应下,行业需在标准化建设、成本控制与品牌溢价间寻求平衡。未来五年,智能化生产、绿色供应链与国际化布局将成为破局核心。

市场增长趋势:细分领域中,有机复合调味品(如火锅底料、沙拉酱)增速领跑,预计占比提升至35%;线上渠道进一步渗透,直播电商与社区团购贡献新增量。

技术融合与绿色转型:区块链技术将全面应用于溯源体系,消费者可通过扫码获取全产业链信息;70%企业计划引入碳足迹认证,可再生包装占比提升至50%。生物工程技术革新有望降低生产成本,缓解原料进口依赖。

国际化与风险应对:东南亚、中东将成为出口重点区域,本土企业可通过合资建厂规避贸易壁垒。政策层面需加强有机农业补贴,完善区域性冷链物流网络。企业应建立弹性供应链,对冲粮食价格波动风险。

中国有机调味品行业在健康消费与政策赋能的双重驱动下,正迈向高质量发展新阶段。尽管面临原材料制约、区域失衡等挑战,但技术创新与市场扩容为行业提供了广阔空间。未来,企业需紧扣“健康化、智能化、国际化”三大主线,通过技术降本、绿色转型与差异化竞争抢占先机。政策层面需进一步优化认证体系,培育本土有机农业,推动产业链协同升级。整体来看,有机调味品行业将成为中国食品工业转型的重要标杆,引领全球健康饮食新趋势。

想要了解更多有机调味品行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国有机调味品行业市场现状分析及发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号