随着全球工业化进程加速和新兴产业需求爆发,高性能合金材料行业迎来快速发展期。研究发现,技术突破与政策扶持共振,推动行业迈向高端化、智能化与绿色化转型的新阶段。

高性能合金材料作为现代工业的基石,是支撑航空航天、新能源、高端装备制造等战略新兴产业发展的核心材料。近年来,随着全球工业化进程加速和新兴产业需求爆发,中国高性能合金材料行业迎来快速发展期。然而,行业仍面临高端产品依赖进口、技术壁垒高、产能结构性过剩等挑战,亟需通过技术创新和产业升级实现高质量发展。

一、市场发展现状

1. 行业概况

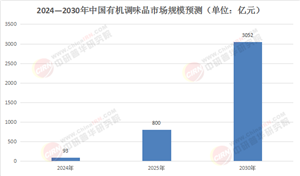

根据中研普华产业研究院发布的《2025-2030年中国高性能合金材料行业市场分析及发展前景预测报告》,2024年中国高性能合金材料需求量达85万吨,同比增长18%,但进口依存度仍高达62%。预计到2030年,行业总产值有望突破5000亿元,高端产品自给率提升至80%。这一增长主要得益于航空航天、新能源汽车、能源开发等领域的快速发展,以及国家对高端材料的战略支持。

2. 市场需求现状及增长驱动因素

航空航天领域是高性能合金材料的主要应用市场之一。国产大飞机C919年产量突破150架,单架钛合金用量超20吨,直接推动了钛合金需求的增长。燃气轮机领域,第三代核电技术AP1000批量化建设,使得高温合金需求年增25%。新能源汽车领域,800V高压平台车型渗透率突破30%,高强铝合金用量激增。此外,氢能储运设备对钛合金罐体材料的需求规模预计突破50亿元,进一步拉动了市场需求。

二、市场规模与趋势分析

1. 市场规模持续扩大

随着航空航天、新能源汽车、能源开发等领域的快速发展,高性能合金材料市场需求持续扩大。预计到2030年,中国高性能合金材料需求量将达120万吨,占比39%。其中,高温合金需求量将达85万吨,占比27%;铝合金需求量将达75万吨,占比24%。这一增长趋势不仅体现在传统应用领域,更在新能源汽车、氢能等新兴领域表现突出。

2. 技术革新推动产品升级

技术革新是高性能合金材料行业发展的核心驱动力。近年来,单晶叶片制备技术取得突破,承温能力突破1200℃;低成本钛合金粉末制备技术实现成本下降40%;超高强铝合金(7系)国产化率突破60%。这些技术突破不仅提升了产品的性能和质量,还降低了生产成本,增强了市场竞争力。

3. 竞争格局与市场集中度

全球高性能合金材料市场仍由Haynes International(美国)、德国蒂森克虏伯等国际巨头主导,合计占40%份额。然而,中国宝钛股份、西部超导等本土企业通过技术积累和产能扩张,逐步缩小与国际领先企业的差距。2024年,中国企业在航空航天、新能源汽车等领域的市场份额已提升至35%,预计到2030年将进一步提升至50%。

4. 产业链结构与价值分布

高性能合金材料产业链分为上游(金属矿产)、中游(制造加工)、下游(应用服务)三大环节。上游金属矿产中,镍、钴、钛等战略资源对外依存度超80%,是制约行业发展的关键因素之一。中游制造加工环节,精密铸造、粉末冶金等关键工艺落后5—8年,需要加大研发投入和技术创新。下游应用服务环节,航空航天、能源、汽车三大板块合计占比超70%,是行业的主要增长点。根据中研普华研究院撰写的《2025-2030年中国高性能合金材料行业市场分析及发展前景预测报告》显示:

三、未来市场展望

1. 智能化与绿色化趋势

未来,高性能合金材料将向智能化、绿色化方向进一步发展。智能制造技术的应用将提高合金材料的生产效率和产品质量,同时降低能耗和排放。例如,基于AI的材料设计可将研发周期缩短30%—50%;短流程冶炼技术能耗降低40%,预计2030年普及率达50%。这些技术革新将推动行业向更加高效、环保的方向发展。

2. 新能源汽车与氢能技术驱动需求升级

新能源汽车和氢能技术的快速发展将推动高性能合金材料需求的进一步提升。新能源汽车轻量化趋势将促进高强铝合金、镁合金等材料的应用;氢能储运设备的发展将带动钛合金罐体材料的需求增长。预计到2030年,新能源汽车和氢能领域对高性能合金材料的需求将占总需求的40%以上。

3. 国产替代与国际化布局

随着国内企业技术实力的不断提升和产能的逐步扩大,高性能合金材料的国产替代进程将加速推进。预计到2030年,高温合金国产化率将突破70%,钛合金、铝合金等材料的自给率也将显著提升。同时,国内企业还将加大国际化布局力度,通过海外并购、设立研发中心等方式拓展国际市场,提升全球竞争力。

4. 政策扶持与产业协同

国家政策将继续对高性能合金材料行业给予大力支持。十四五规划明确将高性能合金材料列为战略新兴产业,通过税收优惠、专项基金等方式推动行业快速发展。此外,产业链上下游企业之间的协同合作也将更加紧密,形成研发—生产—应用的闭环体系,推动行业整体水平的提升。

2025年,中国高性能合金材料行业正迎来前所未有的发展机遇。技术突破与政策扶持共振,推动行业迈向高端化、智能化与绿色化转型的新阶段。未来,高性能合金材料行业将在航空航天、新能源汽车、氢能等领域迎来更多发展机遇和挑战。

想了解更多高性能合金材料行业干货?点击查看中研普华最新研究报告《2025-2030年中国高性能合金材料行业市场分析及发展前景预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号