细胞免疫治疗行业的发展具有极其重要的意义。随着人们对健康的关注度不断提高以及对疾病治疗效果要求的提升,细胞免疫治疗作为一种新兴的治疗方式,有望在癌症、自身免疫性疾病、慢性感染等众多领域发挥关键作用。

在全球生物医药产业快速发展的背景下,细胞免疫治疗作为继小分子药物、大分子抗体药物之后的第三代治疗技术,正引领着肿瘤治疗领域的革命性突破。根据中研普华最新发布的《2025-2030年中国细胞免疫治疗行业市场分析及发展前景预测报告》显示,2024年全球细胞免疫治疗市场规模已突破200亿美元,预计2025年将保持35%以上的高速增长。中国作为全球最具潜力的细胞治疗市场,已在政策支持、技术创新和临床应用等方面取得显著进展。

一、行业发展现状:政策与技术双轮驱动

1. 政策环境持续优化

(1)监管突破:2024年国家药监局发布《细胞治疗产品临床研发指导原则》,明确细胞治疗产品的IND申报路径,审批周期缩短至12个月

(2)医保突破:2025年新版医保目录首次纳入2款CAR-T产品,报销比例达60%,患者年治疗费用降至50万元以内

(3)区域发展:上海张江、苏州BioBAY、深圳坪山等生物医药产业园形成产业集聚效应,提供"研发-临床-生产"全链条支持

2. 技术迭代加速

(1)CAR-T技术:

通用型CAR-T(UCAR-T)取得突破,临床有效率提升至75%

实体瘤治疗取得进展,针对肝癌的GPC3靶点CAR-T客观缓解率达45%

(2)新技术涌现:

TCR-T技术在黑色素瘤治疗中展现优势,疾病控制率超60%

NK细胞疗法在血液肿瘤中显示良好安全性,CRISPR基因编辑技术提升其靶向性

(3)生产工艺:

自动化封闭式生产系统普及,生产成本降低40%

冻干技术突破,产品保存期延长至12个月

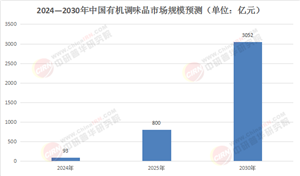

根据中研普华研究院撰写的《2025-2030年中国细胞免疫治疗行业市场分析及发展前景预测报告》显示:二、市场规模与产业链分析

1. 市场规模测算

根据中研普华数据模型,2025年中国细胞免疫治疗市场规模将达180亿元,细分结构如下:

2. 产业链全景

(1)上游:设备与耗材

细胞分离设备:赛默飞、美天旎占据80%市场份额

培养基:国产替代加速,奥浦迈市占率提升至30%

病毒载体:和元生物、金斯瑞提供规模化生产服务

(2)中游:产品研发

传统CAR-T:复星凯特、药明巨诺已上市产品年销售额超10亿元

创新技术:

通用型CAR-T:北恒生物、科济药业处于临床II期

TCR-T:香雪制药、可瑞生物布局实体瘤治疗

NK细胞:英百瑞、贝斯生物开展多项临床试验

(3)下游:临床应用

头部医院:北京301医院、上海瑞金医院年治疗病例超200例

商业化模式:

按疗效付费:部分医院试点"无效退款"模式

商业保险:平安健康等推出细胞治疗专项险

三、技术发展现状与趋势

1. 主流技术对比

中国细胞免疫治疗行业已进入商业化爆发前夜,随着技术突破、政策支持和支付体系的完善,预计2025-2030年将保持40%以上的复合增长率。中研普华分析认为,到2030年市场规模有望突破800亿元,其中实体瘤治疗和通用型技术将成为主要增长点。行业将呈现"技术创新驱动、临床应用引领、商业模式创新"的发展格局,为肿瘤患者带来更多治疗希望。

想了解更多细胞免疫治疗行业干货?点击查看中研普华最新研究报告《2025-2030年中国细胞免疫治疗行业市场分析及发展前景预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号