在全球资源约束趋紧和碳中和目标驱动下,再生纤维技术作为循环经济的关键环节,正成为纺织、化工及环保产业转型的核心方向。再生纤维通过物理或化学手段将废弃聚酯、棉麻、尼龙等材料转化为可纺纤维,兼具资源节约与环境友好的双重属性。随着欧盟《单一使用塑料禁令》、中国《"十四五"循环经济发展规划》等政策落地,再生纤维技术从实验室走向规模化应用,逐步构建起覆盖回收、加工、消费的完整产业链。当前行业正处于技术迭代与市场扩张的叠加期,面临需求升级与产能优化的双重挑战。

再生纤维技术行业现状分析

(一)技术发展现状

1、工艺路径多元化

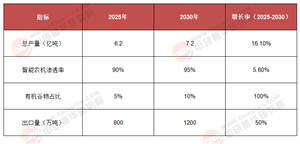

机械回收技术已实现规模化应用,通过破碎、清洗、熔融等工序处理PET瓶片,再生聚酯纤维产能占比超70%。化学回收技术突破混合材料分离难题,如酶解法、解聚法可将染色纤维还原为单体,再生尼龙、聚酯纤维性能接近原生纤维。生物降解技术成为新兴方向,微生物酶催化分解纤维素效率提升30%,推动再生纤维向可完全降解方向发展。

我们的报告《2025-2030年国内外再生纤维技术行业投资潜力及发展前景分析报告》包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。

2、技术瓶颈与突破

原料纯度控制仍是关键难点,混合纺织废料中塑料膜、金属配件占比超15%,需通过智能分选设备提升回收效率。化学法能耗较高问题正通过催化剂优化解决,某企业开发的连续化解聚工艺使能耗降低20%。碳足迹核算体系逐步完善,再生纤维碳排放较原生纤维减少40%-60%,成为品牌商ESG报告的核心指标。

(二)市场格局与产业链

1、需求端结构性变化

服装领域仍是最大应用市场,再生聚酯短纤占比达45%,运动品牌Adidas、Nike再生涤纶使用率超30%。工业领域需求快速增长,汽车内饰再生纤维渗透率年增5%,建筑隔音材料市场年复合增长率达12%。高端市场出现分化,生物基再生纤维单价是普通产品的2倍,但利润率高出15个百分点。

2、竞争格局重塑

行业集中度持续提升,CR5企业产能占比从2019年的38%升至2024年的52%,头部企业通过技术并购扩大优势。中小企业聚焦细分领域,如某企业专攻废旧渔网再生纤维,市占率超40%。国际竞争加剧,东南亚国家凭借成本优势抢占低端市场,中国则通过技术标准输出提升高端产品话语权。

据中研产业研究院《2025-2030年国内外再生纤维技术行业投资潜力及发展前景分析报告》分析:

再生纤维行业正经历从"合规性需求"向"价值创造"的转变。SGS、TÜV等机构推出的循环再生认证成为市场准入门槛。技术突破带来产品升级,某企业开发的再生碳纤维强度达原生材料95%,成功应用于航空航天领域。数字化转型加速产业链协同,区块链技术实现从回收到消费的全流程追溯,提升消费者信任度。这种技术-市场正向循环,推动行业进入高质量发展阶段。

再生纤维技术行业未来展望

再生纤维行业已从环保概念转化为产业升级的现实动力。当前行业呈现三大特征:技术路线多元化突破原料限制,市场需求从服装向工业领域延伸,竞争格局向头部集中与细分市场并存演进。

未来五年,随着生物技术、数字技术的深度融合,再生纤维将突破性能边界,成为新材料领域的核心赛道。但需警惕原料供应波动、技术同质化竞争等风险。建议企业构建"回收网络+核心技术+品牌认证"三位一体能力,政府完善再生资源定价机制,共同推动行业向规模化、高端化、国际化方向发展。在这个万亿级市场中,技术创新与模式创新的共振,将重新定义纺织工业的可持续发展路径。

想要了解更多再生纤维技术行业详情分析,可以点击查看中研普华研究报告《2025-2030年国内外再生纤维技术行业投资潜力及发展前景分析报告》。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号