口腔医疗行业是指以口腔医疗消费为基础,涵盖口腔医疗服务、口腔医师培训、义齿及耗材加工、医疗器械生产、医药产品研发生产及口腔日用品零售等为一体的产业链。其中,口腔医疗服务是整个产业链的中心,其他产业均服务于医疗服务。

近年来,中国口腔医疗行业在政策支持、消费升级及技术革新的多重驱动下进入高速发展期。目前,我国口腔医疗行业呈现出快速增长的态势。2024年,全国在工商经营状态的口腔医疗机构总数为135363家,相比2023年底增长了6.8%。此外,2024年中国口腔医疗服务市场规模约为2279亿元,其中正畸产品及服务占比28.46%,种植牙产品及服务占比15.94%。

随着居民健康意识提升和收入水平增长,口腔医疗需求从基础治疗向种植、正畸、美容修复等多元化、高附加值服务延伸。政策层面,国家通过集采降低种植牙费用、规范行业标准、鼓励民营资本进入等举措推动行业健康发展。产业链方面,上游高值耗材仍由进口主导,但国产替代加速;中游民营连锁机构快速扩张,通策医疗等企业通过精细化运营抢占市场;下游则呈现公立与民营机构并存、区域发展不均的格局。与此同时,数字化技术(如AI辅助诊断、3D打印)的应用重塑诊疗流程,行业逐步向高效化、精准化转型。

1. 市场主体:公立与民营双轨并行,民营增速显著

公立医院凭借技术、资源及政策优势占据中高端市场,尤其在复杂病例和学术研究领域保持领先。民营机构则通过连锁化、品牌化策略快速渗透,服务范围覆盖一线至三四线城市。民营机构在服务体验、营销模式上的创新(如分期支付、会员制)吸引了年轻消费群体,但面临人才短缺和管理水平参差不齐的挑战。

2. 区域分布:东部集中度高,中西部潜力待释放

广东、江苏、山东等沿海省份占据全国50%以上的口腔医疗资源,医疗机构密度和医师数量远超中西部。以广东为例,其口腔产业链企业数量居全国首位,涵盖器械制造、耗材生产到终端服务全环节。而中西部地区受限于经济水平和医疗资源分配,市场渗透率不足,但随着政策倾斜和基层医疗网络完善,未来将成为增量重点。

3. 产业链环节:上游依赖进口,中下游整合加速

上游高值耗材(如种植体、隐形矫治器)市场由Straumann、隐适美等外资品牌主导,国产化率不足20%,但时代天使、正海生物等企业在细分领域实现突破。中游服务机构通过垂直整合提升竞争力,例如通策医疗自建供应链以降低成本,部分连锁品牌引入数字化管理系统优化运营效率。下游消费端,医保覆盖范围有限促使商业保险创新,部分机构联合保险公司推出专项口腔保险产品。

4. 技术竞争:数字化与精准医疗成核心壁垒

CBCT(锥形束CT)、口内扫描仪等设备的普及推动诊疗标准化。AI辅助设计系统缩短矫治方案制定周期,降低医师经验门槛;3D打印技术应用于义齿加工,将传统7-10天的制作周期压缩至24小时内。技术领先的企业通过专利布局构筑护城河,如时代天使在隐形矫治领域拥有200余项专利。

据中研产业研究院《2025-2030年中国口腔医疗行业竞争分析及发展前景预测报告》分析:

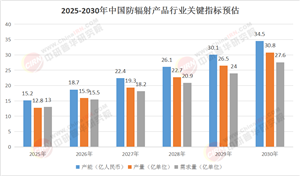

当前,行业在快速扩张中面临结构性矛盾。一方面,政策红利释放和消费升级推动市场规模持续扩容,预计2030年将突破2200亿元;另一方面,人才缺口(2024年口腔医师缺口约10万人)、区域资源失衡及同质化竞争制约行业高质量发展。与此同时,集采政策压缩企业利润空间,倒逼产业链优化成本结构;消费者对性价比和服务品质的双重诉求促使机构从“规模扩张”转向“精益运营”。未来,行业整合将进一步加速,具备技术壁垒、精细化管理和区域渗透能力的头部企业有望突围,而中小型机构需通过差异化定位或加盟模式寻找生存空间。

1. 市场扩容与下沉并行

人口老龄化(65岁以上缺牙修复率不足50%)和青少年正畸需求(错颌畸形发病率达70%)构成长期增长基础。三四线城市及县域市场成为新蓝海,预计2025-2030年下沉市场增速将超一线城市5-8个百分点,民营机构通过标准化复制和远程医疗技术降低服务成本。

2. 国产替代与技术自主化提速

种植体、扫描仪等高值耗材的国产化率有望从目前的不足20%提升至35%以上,带量采购政策催化本土企业研发投入。同时,AI诊断软件、数字化设计平台等细分领域涌现出一批创新企业,技术输出或成为新增长点。

3. 产业链纵向整合与生态构建

头部企业通过并购、自建或战略合作延伸至上下游。例如,通策医疗布局口腔医学院培养专业人才,瑞尔集团投资数字化诊疗平台提升患者管理效率。未来,覆盖“设备耗材-医疗服务-保险支付”的全链条生态模式将成为竞争关键。

4. 政策引导行业规范化与普惠化

医保目录或将逐步纳入更多基础治疗项目,商业保险与医疗机构合作开发专项产品,进一步降低支付门槛。监管层面,民营机构评级体系、医师执业标准等政策完善将淘汰不合规企业,促进行业洗牌。

5. 技术革新重塑行业形态

5G远程会诊、VR模拟正畸效果等技术提升诊疗可及性;AI驱动的个性化治疗方案(如动态矫治力预测)提升疗效;区块链技术应用于医疗数据管理,保障患者隐私的同时促进跨机构协作。预计到2030年,数字化技术将覆盖80%以上的口腔诊疗场景。

中国口腔医疗行业正经历从“量变”到“质变”的深刻转型。在政策引导、技术创新与消费升级的协同作用下,行业未来五年将维持10%-12%的复合增速,逐步形成公立与民营互补、高中低端分层的市场格局。短期内,集采政策与竞争加剧可能压缩企业利润,但长期看将推动行业向高效、普惠方向发展。国产替代和技术自主化是突破外资垄断的核心路径,而数字化与精准医疗技术则成为差异化竞争的关键。未来,具备全产业链整合能力、深耕区域市场且持续投入研发的企业将主导行业格局,而中小机构需通过专科化、社区化定位挖掘细分需求。随着健康中国战略的推进,口腔医疗将从“治疗为主”转向“预防-治疗-康复”全周期管理,成为大健康产业的重要增长极。

想要了解更多口腔医疗行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国口腔医疗行业竞争分析及发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号