智能投影仪是一种集成了智能操作系统和投影功能的设备,能够通过无线网络连接互联网,支持多种内容的播放和交互功能。近年来,随着显示技术、光源技术以及智能化技术的不断进步,智能投影仪的画质、亮度和用户体验得到了显著提升。例如,3LCD、DLP等显示技术的成熟,使得智能投影仪能够提供更高质量的图像输出。此外,智能投影仪还具备便携性、灵活性等优点,能够满足家庭娱乐、商务演示、教育等多种场景的需求。

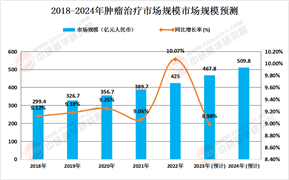

近年来,中国智能投影仪行业在消费升级与技术革新的双重驱动下迎来爆发式增长。作为家庭娱乐与商用场景的新型显示设备,智能投影仪凭借大屏沉浸体验、便携性及智能化功能,逐步替代传统电视和常规投影产品。根据洛图科技(RUNTO)发布的《中国智能投影零售市场月度追踪》报告。在2025年第一季度,中国智能投影市场(不含激光电视)销量为143.2万台,同比微降0.8%;销额为23.7亿元,同比微增0.3%。

2025年第一季度,500-999元价格段的销量反超0-499元,成为第一主销价格段,且份额大幅上涨13个百分点;同时5000元以上价格段的销量占比也提升了1.6个百分点。

核心技术如4K分辨率、激光光源、AI语音交互的突破,叠加政策对科技创新与消费升级的支持,进一步推动行业向高端化、多元化发展。然而,市场也面临产品同质化加剧、技术瓶颈制约以及海外品牌竞争等挑战,行业亟需通过创新驱动与差异化战略实现可持续发展。

1. 市场集中度与头部企业表现

当前中国智能投影仪市场呈现“一超多强”格局。极米科技稳居榜首,其核心优势在于自主研发的GMUI系统和高亮度激光技术;坚果投影紧随其后,主打性价比与户外场景适配性;小米生态链品牌(如米家投影仪)凭借渠道与价格优势占据第三。此外,传统家电巨头如海信、联想通过技术整合加速入场,而外资品牌爱普生、索尼则聚焦高端商用领域,形成多层次竞争态势。

2. 产业链协同与挑战

上游供应链:光机、DMD芯片依赖德州仪器、索尼等国际厂商,国产替代进程缓慢;京东方等面板企业加速布局单片式LCD技术,成本降低30%。

下游生态整合:头部品牌构建“硬件+内容+服务”闭环,如极米联合芒果TV、腾讯视频提供独家资源,当贝依托自有应用商店增强用户粘性。

痛点与风险:技术专利壁垒(如DLP技术被外资垄断)、售后服务网络覆盖不足、海外市场拓展面临认证与文化适配难题。

据中研产业研究院《2025-2030年中国智能投影仪行业市场运行态势及供需格局预测报告》分析:

在行业高速发展与竞争白热化的背景下,智能投影仪企业需从技术、市场、生态三层面寻求突破。一方面,激光显示、Micro LED等前沿技术有望打破现有性能天花板,推动产品迭代;另一方面,下沉市场与海外新兴地区(如东南亚、中东)的消费潜力亟待挖掘。与此同时,政策红利持续释放——工信部《超高清视频产业发展行动计划》明确提出支持4K/8K投影技术研发,而“宅经济”与泛娱乐需求的长尾效应则为行业注入长期增长动力。未来五年,行业将进入“技术驱动差异化、生态构建护城河”的新阶段,企业需在成本控制与高端化之间找到平衡,方能在洗牌中脱颖而出。

1. 市场规模与增长动力

2025-2030年CAGR维持在12%-15%。核心驱动因素包括:

技术突破:2025年后全色激光、三色LED光源普及,分辨率向8K演进,体积缩小至手机大小。

场景扩展:车载投影(如蔚来AR投影座舱)、全息交互(如元宇宙应用)打开增量空间。

政策支持:国家“十四五”数字经济规划鼓励智能终端创新,地方政府对科技企业研发补贴力度加大。

2. 竞争趋势与战略方向

头部企业全球化:极米、坚果加速布局欧美市场,通过并购海外品牌(如极米收购日本投影品牌)提升本地化能力。

垂直细分深耕:教育领域定制化方案(如防蓝光护眼模式)、商用领域集成会议系统(如钉钉/飞书兼容)成为差异化抓手。

生态联盟构建:跨界合作案例增多,如当贝与英伟达共建AI画质引擎,小米投影仪接入华为鸿蒙生态。

3. 风险与应对建议

技术风险:加快光机、芯片国产化(如与中科院合作开发LCoS技术),降低供应链依赖。

市场风险:建立用户大数据平台,精准捕捉Z世代偏好(如二次元主题皮肤、游戏模式优化)。

政策风险:参与行业标准制定(如《智能投影仪光效等级规范》),规避技术路线分歧导致的资源浪费。

中国智能投影仪行业正从“量增”向“质变”转型,技术创新与生态协同成为决胜关键。尽管短期面临同质化竞争与成本压力,但长期看,随着显示技术突破、应用场景多元化及政策红利释放,行业有望维持两位数增长。头部企业需聚焦核心技术自研,构建“硬件+内容+服务”全链条壁垒;中小品牌则可瞄准细分市场(如户外便携、教育定制),通过差异化路线突围。

未来,行业将呈现“高端化引领创新、中端主流巩固份额、低端逐步出清”的格局,而全球化布局与跨界融合(如投影仪与智能家居、车载系统联动)将成为新一轮增长引擎。在此过程中,唯有以用户需求为导向、以技术迭代为基石的企业,方能在这场“光影革命”中占据制高点。

想要了解更多智能投影仪行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国智能投影仪行业市场运行态势及供需格局预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号