海洋捕捞是指利用渔船、渔具等工具在海洋中捕获鱼类、贝类、甲壳类等水产品的生产活动,是渔业经济的重要组成部分,包括近海捕捞、远洋捕捞等多种作业方式。

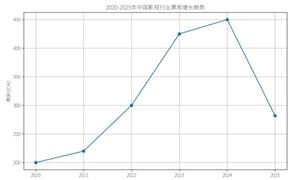

《2024年全国渔业经济统计公报》显示,按当年价格计算,2024年全社会渔业经济总产值34172.29亿元。渔业产值中(渔业产值以国家统计局年报数据为准),海洋捕捞产值2601.48亿元,海水养殖产值5034.38亿元,淡水捕捞产值332.29亿元,淡水养殖产值8786.65亿元。

中国海洋捕捞业是伴随海洋文明演进的传统产业,承载着数千年的渔业文化与生存智慧。从古代沿海先民使用竹编渔具近海作业,到近代机械化渔船的推广,再到当代规模化、专业化的产业体系形成,海洋捕捞始终是保障国内水产品供应、支撑渔民就业增收的重要支柱。进入21世纪,随着经济社会快速发展,消费者对高品质、多样化水产品的需求持续增长,海洋捕捞产品凭借丰富的营养价值与独特口感,成为城乡居民餐桌的重要组成部分。然而,长期以来的过度捕捞、海洋环境污染以及资源利用效率低下等问题,逐渐成为行业发展的瓶颈——部分传统渔场资源枯竭、生态系统失衡,不仅制约了产业的可持续性,也威胁到国家粮食安全与海洋生态安全。在此背景下,推动海洋捕捞行业转型升级,实现“生态保护与产业发展”的双赢,成为当前行业面临的核心任务。

(一)产业体系逐步完善,产业链协同效应凸显

经过多年发展,中国海洋捕捞业已形成“捕捞—加工—销售”一体化的完整产业链。捕捞环节涵盖近海、远洋及深海等多个领域,作业方式从传统的拖网、围网向智能化、精准化转变;加工环节则从简单的冷冻、干制延伸至深加工,如海洋生物制品(鱼胶原蛋白、鱼油)、预制菜(调味鱼块、即食海鲜)等高附加值产品不断涌现,有效提升了产品附加值与市场竞争力;销售环节通过电商平台、冷链物流等新型渠道,实现了从“码头到餐桌”的快速流通,满足了消费者对“新鲜度”的需求。此外,产业链上下游的协同效应日益凸显,捕捞企业与加工企业、销售平台合作,推动产品标准化、品牌化,如“舟山带鱼”“渤海对虾”等区域品牌逐渐形成,提升了产品的市场认可度。

(二)技术创新驱动,现代化水平提升

随着科技的不断进步,海洋捕捞业的技术含量显著提高。现代化捕捞设备如卫星导航系统、声呐探测仪、自动钓机等广泛应用,提高了捕捞效率与目标鱼种的选择性,减少了对非目标物种的误捕;智能技术如物联网监控、大数据分析等开始融入资源管理,通过实时监测海洋环境与鱼类种群数量,为捕捞决策提供科学依据,有效遏制了过度捕捞;此外,新能源渔船(如电动渔船、混合动力渔船)的推广,降低了燃油消耗与废气排放,推动行业向“绿色化”转型。技术创新不仅提升了行业的生产效率,也为资源保护与可持续发展提供了技术支撑。

(三)市场需求升级,内外销市场协同发展

国内市场方面,随着消费升级,消费者对海洋捕捞产品的需求从“数量满足”转向“品质追求”,新鲜、无污染、高营养的产品更受青睐。例如,鲜活海鲜、有机认证海产品的市场份额逐年提升,推动捕捞企业向“精细化”作业转型,如采用“定置网”“钓捕”等方式,减少对鱼体的损伤,保持产品新鲜度。国际市场方面,中国海洋捕捞产品远销欧美、日韩等国家和地区,成为渔业出口的重要组成部分。然而,国际市场对“可持续捕捞”的要求日益严格,如欧盟的“渔产品溯源体系”、美国的“海洋哺乳动物保护法”等,促使中国企业加强合规管理,提升产品的国际竞争力。

(四)政策引导加强,可持续发展成为共识

为应对资源与环境挑战,国家出台了一系列政策法规,推动海洋捕捞业向可持续方向发展。例如,实施“伏季休渔”制度,在鱼类繁殖高峰期禁止捕捞,促进资源恢复;推行“捕捞限额”制度,根据资源评估结果设定捕捞总量,限制过度捕捞;支持“远洋渔业”发展,鼓励企业到海外海域作业,缓解国内资源压力;此外,加大对“绿色捕捞技术”“渔业资源监测”等领域的科研投入,推动行业技术升级。政策的引导使“可持续发展”成为行业共识,企业逐渐从“重产量”转向“重生态”,积极参与“海洋牧场”“人工鱼礁”等生态修复工程,推动海洋生态系统的恢复与保护。

据中研产业研究院《2025-2030年中国海洋捕捞行业市场全景调研及发展趋势分析研究报告》分析:

尽管中国海洋捕捞行业在产业体系、技术应用与市场拓展方面取得了显著进展,但资源枯竭、环境压力以及产业结构不合理等问题仍然制约着行业的长远发展。例如,传统近海捕捞的过度开发导致部分鱼种濒临灭绝,海洋污染导致水产品质量安全隐患增加,产业链中“低端加工”比重过高导致附加值偏低等。这些问题不仅影响了行业的经济效益,也威胁到海洋生态的平衡。然而,挑战与机遇并存——随着可持续发展理念的深入、技术创新的推动以及政策的支持,这些问题正成为行业转型升级的动力,推动行业向“绿色、高效、高附加值”的方向发展。

海洋捕捞行业的发展前景受多重因素影响:一方面,随着全球人口增长和消费升级,对优质海产品的需求持续上升,推动捕捞技术升级和作业范围扩大;另一方面,过度捕捞导致的资源衰退、生态环境压力加大,促使各国加强渔业监管,推动行业向可持续方向发展。未来,远洋渔业装备智能化、生态友好型捕捞技术的应用将成为主要趋势,同时配额管理、增殖放流等资源养护措施将重塑行业格局。此外,深海水产品开发和产业链整合(如捕捞加工一体化)有望创造新的增长点,但气候变化、国际渔业协定等外部因素仍将长期影响行业发展路径。

想要了解更多海洋捕捞行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国海洋捕捞行业市场全景调研及发展趋势分析研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号