《2024年交通运输行业发展统计公报》显示,2024年完成港口货物吞吐量175.95亿吨,比上年增长3.7%。2024年完成港口旅客吞吐量7890.71万人次,比上年增长0.6%。基础设施方面,2024年全国港口生产用码头泊位22219个,比上年末增加196个。其中,内河港口生产用码头泊位16489个、增加56个,沿海港口生产用码头泊位5730个、增加140个。

中国已形成以环渤海、长三角、珠三角三大港口群为主体的多层次港口网络,万吨级泊位数量与深水化水平居世界前列。上海港、宁波舟山港等连续跻身全球十大港口,集装箱吞吐量占全球份额显著。沿海港口以集装箱与能源运输为主导,内河港口则聚焦散货与区域经济服务,长江经济带港口功能持续升级。

随着全球贸易量的持续增长和“一带一路”倡议的深入推进,港口作为国际贸易的重要枢纽,其运营效率和管理水平直接影响着全球供应链的稳定性与竞争力。

在此背景下,智慧港航应运而生,通过引入大数据、人工智能、物联网、5G通信等先进技术,实现港口作业流程的自动化、可视化和智能化,从而提升港口吞吐能力、降低运营成本、增强安全管理水平。当前,智慧港航已成为港口转型升级的核心方向,也是国家推动“交通强国”战略、实现高质量发展的重要抓手。

智慧港航行业作为现代航运与信息技术深度融合的新兴产业,正逐步成为推动全球港口效率提升、航运智能化转型的重要力量。

当前,智慧港航行业正处于快速发展阶段,技术创新与应用场景不断拓展。一方面,全球主要港口国家和地区纷纷加快智慧港口建设步伐,推动港口从传统作业模式向智能化、集约化方向转变。例如,新加坡港、鹿特丹港等国际知名港口已率先实现码头作业的自动化和智能化,大幅提升了作业效率和安全性。另一方面,随着中国“新基建”战略的推进,智慧港航在国内也迎来了新的发展机遇。以宁波舟山港、上海港为代表的大型港口,正在加快部署智能调度系统、无人集卡、智能闸口等设施,推动港口作业向更高水平迈进。与此同时,智慧港航不仅限于港口内部作业,还延伸至港口管理、物流调度、船舶监控等多个环节,形成覆盖港口全生命周期的智慧化体系。

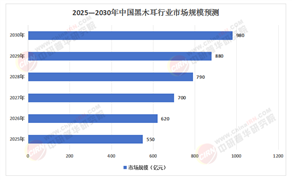

据中研产业研究院《2025-2030年智慧港航行业深度调研及投资战略研究报告》分析:

中国港口进入自动化发展新纪元。截至目前,中国已建和在建的自动化集装箱码头规模均居世界前列,掌握了设计建造、装备制造、系统集成和运营管理全链条的核心关键技术,总体应用规模和技术水平处于国际前列。同时,中国干散货码头自动化改造加快,秦皇岛港、黄骅港、青岛港、宁波舟山港、张家港港等实现干散货作业流程全自动化,生产环节向无人化智能化转变。

从行业发展趋势来看,智慧港航的未来将更加注重技术融合与生态协同。首先,人工智能与大数据技术的深度融合将推动港口作业的精准化和智能化,例如通过AI算法优化船舶调度、预测港口拥堵情况、提升货物分拣效率等。其次,5G、物联网等新一代通信技术的广泛应用,将为港口设备之间的实时通信和数据共享提供有力支撑,进一步提升港口的响应速度和协同能力

。此外,智慧港航还将与绿色航运、智慧物流、数字贸易等产业形成联动,构建更加高效、低碳、可持续的全球供应链体系。例如,通过智能调度系统与碳排放监测平台的结合,港口可以实现对船舶能耗的实时监控与优化,助力实现“双碳”目标。

然而,智慧港航的发展也面临一些挑战。首先,技术投入成本较高,尤其是在初期建设阶段,企业需要大量资金投入以实现设备升级和系统集成。其次,港口作业涉及多个环节和多方主体,系统集成难度大,需要跨部门、跨企业的协同合作。再次,港口运营环境复杂,对系统的稳定性、安全性和可靠性提出了更高要求,这对技术供应商和系统集成商的能力提出了严峻挑战。因此,智慧港航的发展不仅需要技术创新,还需要政策支持、标准制定和产业链协同,以确保行业的健康有序发展。

未来,智慧港航行业将在技术创新、政策引导和市场需求的共同推动下,迎来更加广阔的发展空间。随着全球港口竞争的加剧,智慧化将成为港口提升核心竞争力的关键手段。同时,随着“一带一路”倡议的深入推进,智慧港航也将成为连接全球贸易网络的重要节点,为构建更加高效、安全、绿色的全球供应链体系发挥重要作用。港口企业应把握这一趋势,加快数字化转型步伐,推动智慧港航从“能用”向“好用”转变,实现从“单点突破”到“系统集成”的跨越,为全球航运业的可持续发展贡献力量。

想要了解更多智慧港航行业详情分析,可以点击查看中研普华研究报告《2025-2030年智慧港航行业深度调研及投资战略研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号