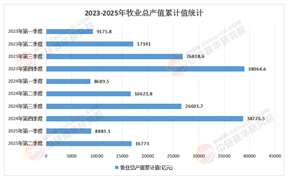

8月22日,森马服饰公布,以巴拉巴拉品牌为核心的儿童服饰业务,2025年1-6月营收43.1亿元,增长5.97%。

自2002年创立以来,巴拉巴拉始终稳坐中国童装行业龙头地位。2024年以来,巴拉巴拉密集进驻高端商场,例如K11、万象城、北京蓝色港湾等,其带动森马儿童服饰业务,年营收突破100亿元。据欧睿国际最新发布的童装市场占有率数据,巴拉巴拉稳居中国和亚太市场第一。

童装是指适合儿童穿着的服装,按照年龄段可以分为婴儿装、幼儿装、儿童装和少年装。婴儿装适用于36个月以下的婴儿,幼儿装适用于2-5岁的幼儿,儿童装适用于6-11岁的儿童,少年装适用于12-16岁的少年。童装的质量要求比成人服装更高,强调面料的安全环保和款式多样性,通常采用纯棉、涤棉、天然彩棉等无害面料。

随着国民生活水平提升,家庭对下一代的投入占比持续增长,童装消费从基础功能需求转向个性化、品质化与场景化体验。当前,市场竞争格局呈现“专业品牌深耕细分领域、成人品牌跨界延伸、国际品牌加速渗透”的多元态势,消费需求迭代与渠道变革共同推动行业从“规模红利”向“价值竞争”转型,品牌、产品与渠道的创新能力成为决胜关键。

(一)市场需求:从功能满足到价值共鸣的升级

1、需求结构与核心特征

童装消费需求已形成“基础需求为底、升级需求为核、潜在需求为翼”的三层结构。基础需求聚焦安全性与舒适性,要求面料环保无刺激、工艺精细无瑕疵,这是家长决策的首要考量;升级需求体现在个性化与场景化,例如新中式风格的文化认同、户外童装的功能性设计、校园场景的制式化穿搭等,家长倾向于通过服装传递审美偏好与教育理念;潜在需求则指向情感价值与社交属性,如亲子装的情感联结、IP联名款的身份认同,推动消费从“产品购买”向“生活方式选择”延伸。

据中研产业研究院《2025-2030年童装市场发展现状调查及供需格局分析预测报告》分析:

2、消费群体分层与偏好差异

不同年龄段儿童的需求呈现显著分化:婴幼儿服装侧重“安全至上”,家长对A类面料、无荧光剂等指标要求严苛;中小童服装强调“舒适与实用平衡”,耐磨耐洗、易穿脱设计更受青睐;大童与青少年服装则突出“自我表达”,潮牌风格、个性化定制(如姓名刺绣)、科技功能(如温控面料)成为核心卖点。此外,新一代父母(90后、95后)更注重品牌调性与社交属性,愿意为设计感、环保理念支付溢价,而下沉市场消费者仍以性价比为主要决策因素,形成“头部城市追品质、县域市场重实用”的分层格局。

(二)市场竞争:多元主体博弈下的格局重构

1、竞争主体类型与战略路径

当前市场竞争主体可分为三类,各自依托核心资源构建差异化优势:

专业童装品牌:以巴拉巴拉、安奈儿等为代表,深耕行业多年,优势在于对儿童体型、成长需求的深刻理解,通过“全品类覆盖+渠道深耕”形成规模效应。战略重点是细分场景突破,例如推出“校园礼服系列”“户外探险系列”,强化垂直领域的专业形象。

成人品牌延伸:太平鸟、安踏等成人服饰巨头通过“品牌延伸+渠道复用”切入市场,共享供应链与线下门店资源,以“亲子装”“运动童装”为突破口。其优势是品牌认知度高,但需解决“成人化设计儿童化适配”问题,避免陷入“成人缩小版”的同质化陷阱。

国际品牌与跨境玩家:Nike Kids、ZARA Kids等国际品牌凭借设计能力与品牌溢价占据高端市场,而中小跨境品牌则通过电商平台主打“细分风格”(如韩系、ins风),以高性价比快速渗透下沉市场。国际品牌的短板在于本土化不足(如尺码偏小、价格偏高),本土品牌则需在设计原创性上缩小差距。

2、竞争焦点与核心壁垒

竞争已从“价格战”升级为“价值战”,核心争夺领域包括:

产品创新:环保材料(如再生棉、玉米纤维)、智能科技(如紫外线感应面料、反光安全设计)成为差异化亮点;

品牌心智:通过IP联名(如迪士尼、故宫文创)、社会责任(如旧衣回收计划)构建情感连接;

渠道效率:线上依托内容电商(抖音、小红书)实现“场景化种草”,线下通过“体验式门店”(如亲子互动区、DIY定制服务)提升转化。

行业壁垒逐渐从“渠道控制”转向“供应链响应速度”与“用户数据洞察能力”,头部品牌通过数字化系统实现“消费数据反哺设计-生产-库存”全链路,缩短从需求捕捉到产品上市的周期。

(三)渠道变革:线上线下融合的效率革命

1、渠道结构与流量迁移

渠道格局呈现“线上主导增量、线下巩固体验”的特征。线上渠道中,综合电商平台(淘宝、京东)仍是销量主力,但内容电商(抖音直播、小红书笔记)凭借“场景化展示+即时互动”成为增长最快的渠道,尤其适合童装的“穿搭效果可视化”需求;社交电商(微信群、社区团购)则依托熟人信任,在下沉市场快速渗透,主打“宝妈拼团”“换季清仓”等模式。线下渠道中,购物中心店聚焦“品牌形象与体验”,通过主题陈列(如季节限定场景)吸引家庭客群;奥特莱斯与折扣店则承担“库存消化”功能,满足性价比需求。

2、全渠道融合的实践路径

品牌正从“线上线下割裂”转向“全域协同”,典型模式包括:

库存共享:线上订单可由最近门店发货,缩短配送时效;线下门店设置“线上下单专区”,解决尺码不全问题;

流量互导:线下扫码关注公众号领取优惠券,线上社群引导到店体验新品;

数据打通:通过会员系统整合线上浏览记录与线下消费数据,实现精准推荐,例如针对常购买户外童装的用户推送新款防晒衣。

渠道变革的核心挑战在于“利益平衡”:传统经销商可能抵触线上低价冲击,品牌需通过“分渠道专供款”“线上线下同价”等策略协调各方利益,避免内部竞争损耗。

消费需求的升级与市场竞争的加剧,本质上是“用户定义产品”与“品牌争夺用户”的动态博弈。当家长从“买衣服”转向“买价值”,品牌必须以需求为锚点重构产品与服务;而竞争的白热化又倒逼品牌加速创新,推动面料科技、设计理念与渠道效率的迭代。这种双向重塑的过程中,行业正形成新的“生存法则”:既能精准捕捉需求变迁,又能通过供应链整合与数字化能力将需求转化为产品竞争力的品牌,将在未来竞争中占据主动。

想要了解更多童装行业详情分析,可以点击查看中研普华研究报告《2025-2030年童装市场发展现状调查及供需格局分析预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号