一、汽车钢行业概述

汽车钢作为汽车制造的核心基础材料,在汽车产业中占据着举足轻重的地位。其不仅关系到汽车的安全性、耐用性和经济性,还直接影响着汽车的性能和使用寿命。随着汽车行业的发展,尤其是新能源汽车、智能网联汽车的兴起,对汽车钢的性能和质量提出了更高的要求。

当前,中国汽车钢行业已经形成了较为完整的产业链,涵盖了从原材料生产、钢材加工到零部件制造的各个环节。汽车用钢种类繁多,包括低碳钢、镀锌钢、高强度低合金钢(HSLA)、先进高强度钢(AHSS)、超高强度钢(UHSS)等,每种钢材都有其独特的性能和应用场景。例如,低碳钢因其良好的成形性和加工性能,被广泛应用于车架、车身外覆盖件和内饰部件;镀锌钢则因其优异的耐腐蚀性,被用于车身覆盖件、底盘和排气系统。

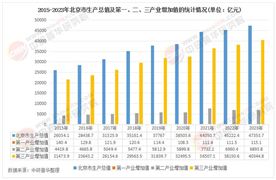

汽车钢是汽车制造中用量最大的金属材料,广泛应用于车身结构、底盘、发动机、变速箱等核心部件,其需求增长与汽车产业发展深度绑定。随着中国汽车产销量连续多年稳居全球首位,市场对汽车钢的基础需求保持稳健增长。同时,汽车产业向“轻量化、电动化、智能化”转型催生新需求:新能源汽车为延长续航里程,对高强度、低密度的先进汽车钢需求激增;智能化趋势下,激光焊接、热成型等新工艺对钢材的成型性、韧性提出更高要求。传统低碳钢占比逐步下降,热成型钢、先进高强度钢(AHSS)、超高强度钢(UHSS)等高端产品成为市场主流增长点。

中国汽车钢行业已从20世纪90年代的“规模小、技术弱、依赖进口”,发展为全球重要的生产基地。近年来,国内龙头钢铁企业通过技术升级与工艺改进,逐步实现产品结构优化:宝钢、鞍钢等大型钢企已突破热成型钢、镀锌板等高端产品技术壁垒,部分产品性能达到国际先进水平,填补了国内空白。产业结构呈现“高端化、多元化”特征,除传统车身用钢外,新能源汽车驱动电机用硅钢、电池壳体用耐磨钢等细分品类快速发展。

然而,高端领域仍存在短板:部分超高端汽车钢(如用于航空级变速箱齿轮的材料)仍需从德国、日本等国家进口,技术差距主要体现在材料纯度控制、微观组织结构优化等关键环节。

据中研产业研究院《2025-2030年汽车钢市场发展现状调查及供需格局分析预测报告》分析:

汽车钢生产高度依赖下游汽车制造业布局,形成“东部沿海为核心、中西部加速追赶”的区域特征。江苏、浙江、上海等东部沿海地区凭借成熟的汽车产业集群(如长三角汽车制造带)、完善的供应链体系(钢铁-零部件-整车协同),成为汽车钢生产的核心区域。东北地区依托鞍钢、本钢等传统钢铁基地,在高端板材领域保持优势。近年来,随着汽车产业向中西部转移(如重庆、四川、湖北等地新能源汽车工厂扩建),中西部钢铁企业通过技术改造和产能扩张,逐步形成新的产业集聚区,区域布局的均衡化有助于降低物流成本、提升供应链韧性。

经过数十年发展,中国汽车钢行业已在产量规模、中端产品自给率上实现突破,但高端技术短板、绿色制造压力、国际化竞争等挑战依然存在。当前,全球汽车产业正经历百年未有之大变局:新能源化重构产品需求,双碳目标倒逼制造变革,地缘政治重塑供应链安全。在此背景下,汽车钢行业不仅需要通过技术创新突破“卡脖子”环节,更需以绿色化、数字化、国际化为路径,构建可持续的竞争力。下文将从“绿色制造”“数字化转型”“国际化布局”三个维度,分析行业未来发展趋势,探讨中国汽车钢企业如何在全球竞争中实现从“跟跑者”到“引领者”的跨越。

1. 绿色制造:双碳目标下的必由之路

“双碳”目标推动汽车钢行业向低碳化转型,绿色制造将成为核心竞争要素。路径包括:一是源头减排,推广电弧炉短流程炼钢、氢冶金技术;二是过程优化,通过智能化能源管理系统(EMS)实时调控生产能耗,利用大数据分析优化加热炉燃烧效率;三是循环利用,建立汽车钢回收-再生体系,提高废钢利用率。绿色制造不仅是政策要求,更能提升国际市场竞争力——欧盟碳关税(CBAM)等绿色贸易壁垒已对出口钢材提出明确碳排放限制,低碳产品将在国际竞争中获得定价优势。

2. 数字化转型:从“制造”到“智造”的跃升

数字化与智能化技术深度重构汽车钢生产模式,推动行业向“柔性化、精准化”升级。智能工厂建设成为主流,通过物联网(IoT)实现生产全流程数据采集(如炼钢温度、轧机压力、冷却速度等),利用人工智能(AI)优化工艺参数;数字孪生技术实现虚拟调试,缩短新产品研发周期30%以上。供应链数字化同样关键,通过区块链技术实现钢材全生命周期追溯(从矿石到整车的质量数据链),提升下游车企对产品安全性的信任度。未来,“智能制造+大数据”将成为企业降本增效、应对市场波动的核心工具。

3. 国际化布局:从“产品出口”到“全球竞争”

中国汽车钢企业正从“国内市场为主”转向“全球布局”,国际化路径呈现多层次特征:一是产品出口升级,从低附加值的普通板材向高端汽车钢(如热成型钢、电工钢)拓展,目标市场从东南亚、中东向欧美高端市场渗透;二是技术合作,通过与德国、日本等国家的先进企业联合研发,引进关键技术并消化吸收;三是产能合作,在“一带一路”沿线国家(如东南亚)建设钢材加工基地,贴近当地汽车制造集群,降低关税壁垒与物流成本。国际化面临的挑战包括:知识产权保护、文化差异、地缘政治风险,需通过本土化运营、合规管理逐步突破。

想要了解更多汽车钢行业详情分析,可以点击查看中研普华研究报告《2025-2030年汽车钢市场发展现状调查及供需格局分析预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号