在全球“双碳”目标与建筑工业化浪潮的双重驱动下,中国建筑装配行业正经历从“现场湿作业”向“工厂化制造”的革命性转型。作为现代建筑工业化的核心载体,装配式建筑通过标准化设计、工厂化生产、装配化施工和信息化管理,重构了传统建筑产业链的价值逻辑。

建筑装配,即装配式建筑,是指将传统建造方式中的大量现场作业工作转移到工厂进行。具体来说,它是在工厂加工制作好建筑用构件和配件(如楼板、墙板、楼梯、阳台等),然后运输到建筑施工现场,通过可靠的连接方式在现场装配安装而成的建筑。装配式建筑主要包括预制装配式混凝土结构、钢结构、现代木结构建筑等,是现代工业化生产方式的代表,它采用标准化设计、工厂化生产、装配化施工、信息化管理、智能化应用。

国家层面将装配式建筑纳入绿色建筑行动方案,明确提出装配式建筑占比提升的阶段性目标,并通过容积率奖励、财政补贴、招投标优惠等政策工具加速推广。地方政府积极响应,多地将装配式建筑要求纳入土地出让条件,部分国家级新区启动“装配式建筑示范工程”,规划装配率达较高水平。政策红利不仅推动保障性住房、公共建筑等领域率先应用,更促使房企将装配式建筑作为打造差异化产品的核心策略。

BIM技术、物联网、工业机器人等技术的融合应用,推动装配式建筑向智能化方向演进。数字孪生技术更实现建筑全生命周期数据贯通,为智能运维奠定基础。在绿色化方面,再生混凝土、低碳钢材等绿色建材应用比例显著提高,全生命周期碳足迹可追溯,装配式建筑碳排放较传统模式明显降低。高性能混凝土、纤维增强复合材料等新型材料在装配式建筑中的应用逐渐增多,提升构件性能,延长建筑使用寿命。

装配式建筑最初聚焦住宅领域,现已延伸至商业综合体、工业厂房、桥梁隧道等场景。长三角、珠三角等地区凭借产业基础与政策支持,成为装配式建筑发展高地。随着技术成熟与成本下降,中西部地区市场逐步启动,企业布局呈现“核心城市圈+产业基地”特征。

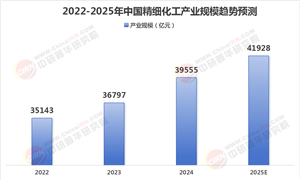

据中研产业研究院《2024-2029年中国建筑装配行业市场分析及发展前景预测报告》分析:

从政策驱动到市场拉动,从技术突破到场景延伸,中国建筑装配行业已构建起“政策-技术-市场”协同发展的基本框架。然而,行业在快速扩张过程中仍面临成本控制、标准体系、人才储备等现实挑战:传统建筑模式路径依赖尚未完全打破,部分企业转型动力不足;区域发展不均衡问题依然突出,中西部地区产业链配套有待完善;智能化技术应用深度不足,全产业链协同效率仍有提升空间。未来,如何通过技术创新与模式优化破解发展瓶颈,将是行业从“规模扩张”向“高质量发展”转型的关键所在。

(一)技术突破方向:智能化与绿色化

智能建造方面,5G、工业互联网技术将实现工地数字化管理,装配式机器人普及率显著提升。绿色材料方面,再生混凝土、低碳钢材等绿色建材应用比例显著提高,全生命周期碳足迹可追溯。

(二)市场扩容路径:从政策驱动到需求拉动

城镇化红利方面,“十四五”期间,中国城镇化率将持续提升,保障性住房、租赁住房建设将释放大量装配式建筑需求。

中国建筑装配行业正处于从“量的积累”向“质的飞跃”转型的关键阶段。政策红利为行业发展提供了坚实保障,技术创新赋予行业绿色智能的新内涵,市场需求则为行业扩容注入持久动力。未来,行业将呈现三大发展趋势:一是智能化水平持续提升,BIM、数字孪生、工业机器人等技术深度融合,推动建造过程向“数字工厂”模式演进;二是绿色化路径更加清晰,低碳建材、循环经济、碳足迹管理成为企业核心竞争力;三是产业化协同不断深化,设计、生产、施工、运维等产业链环节加速整合,形成“一体化”发展格局。

挑战与机遇并存,企业需聚焦成本优化、技术研发与区域布局,突破传统发展模式束缚;政府则需进一步完善标准体系、强化政策协同、推动产业生态建设。随着建筑工业化与新型城镇化的深度融合,装配式建筑有望成为中国建筑业转型升级的“新引擎”,为全球建筑工业化提供“中国方案”。

想要了解更多建筑装配行业详情分析,可以点击查看中研普华研究报告《2024-2029年中国建筑装配行业市场分析及发展前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号