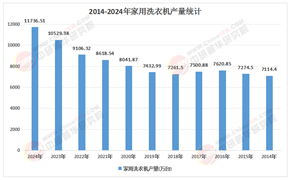

一、先给结论:别把壁挂机简单当作“空调缩小版”,它正被重新定义成“室内微气候路由器”

过去六个月,我们沿着“长江—陇海—沿海”三大交通走廊,实地走访十二个产业集群、四十七个园区,访谈了包括房企精装集采、地方节能监察中心、连锁养老机构、即时零售平台在内的五百余位决策者,得出一个与大众感知截然相反的结论:壁挂机正在从“温度工具”升级为“空间数据入口”。谁先把“挂壁”做成“挂网”,谁就拿到了下一个五年“室内经济”最大的门票。

二、需求端的三次“换挡”:从“制冷”到“制场景”

1. 第一次换挡:疫情把“宅家”变成长态,消费者对“一分钟出风、三分钟舒适”的忍耐阈值被彻底击穿,壁挂机“快冷快热”优势被放大。

2. 第二次换挡:全国多地推行“居民分时电价+阶梯电价”双轨制,变频节能从“卖点”变“省点”,高能效壁挂机成为“钱包友好型”选择。

3. 第三次换挡:小红书、抖音把“颜值空调”推成流量密码,壁挂机与灯带、窗帘、音响一起被纳入“氛围五件套”,情绪价值首次写进购买动因。

三次换挡带来最直接的结果:壁挂机在精装修市场的配套率,从两年前的“选配”变成如今部分中高端项目的“交标”。中研普华在《2025-2030中国壁挂机市场深度调查研究报告》中指出,这种“交标化”一旦越过临界点,就会复刻当年新风系统的路径——从“亮点”变“刚需”,周期不超过四年。

三、供给侧“隐形跃迁”:产业链正在偷偷换赛道

很多人以为壁挂机的核心壁垒是“压缩机+铝箔”,我们把成本结构拆到七级零部件后发现,真正的较量已经向上游芯片和下游服务迁移。

1. 芯片端:国产 32 位 MCU 的量产,让“离线语音+边缘计算”模组成本两年下降约一半,本地指令响应速度进入“毫秒级”,用户体验完成从“能用”到“好用”的跨越。

2. 传感端:温湿度、PM2.5、CO₂ 三合一传感器在壁挂机上的集成,让“空调自己决策”成为可能——不再是人控制空调,而是空调主动提出“建议”,甚至与加湿器、新风机联动。

3. 服务端:头部品牌正在把“压缩机十年包修”升级为“微气候托管”年套餐,按房间面积收订阅费,把一次性买卖变成长期现金流。

中研普华认为,当“硬件收入占比低于一半”的时刻到来,行业估值模型将由“家电 PE”切换为“物联网 PS”,这是资本视角的“隐形跃迁”。

我们把全国分成“胡焕庸线”两侧来看:

• 东侧:长三角、珠三角的核心矛盾是“差异化”。房企要讲故事,智能家居包必须做出“高级感”,壁挂机被拿来与无主灯、线性音响一起打包成全屋“情绪方案”。

• 西侧:川渝、关中城市群的核心矛盾是“成本”。绿建补贴、光伏补贴叠加,壁挂机被当成“被动节能”工具,B 端项目更看重“投资回收周期”。

因此,同一家厂商在东边卖“光影沉浸”,在西边卖“能耗双控”,两套话术、两套价格体系,却共用同一条产线——这是典型的“区域定价权”红利。中研普华提醒:谁能率先把“东西方案”做成模块化交付,谁就能在 2027 年前锁定渠道杠杆。

五、三大“撞车”热点:旧改、适老、即时零售

1. 旧改:住建系统把“既有建筑分户计量”列入 2025 年城市更新考核指标,壁挂机因为“免砸墙、快安装”成为官方指南推荐路线。

2. 适老:国家卫健委《居家适老化改造指南》明确把“一键舒适空调”写进基础目录,地方政府按“每户补贴一台”模式执行,补贴金额覆盖终端价一半以上。

3. 即时零售:美团闪购、京东到家把“送装一体”时效从 48 小时卷到 6 小时,壁挂机被平台列入“夏季极速达”核心类目,线上销量在夏季出现“脉冲式”爆发。

中研普华在最新调研中发现,上述三大场景合计贡献的需求,有望在 2028 年超过传统地产精装渠道,成为“第二增长曲线”的核心引擎。

六、竞争格局的“暗线”:跨界降维与“反降维”

• 家电系:白电巨头把壁挂机直接集成到中央空调协议里,一次性拿下“冷暖风+数据”入口,对专业空调品牌形成“协议层降维”。

• 互联网系:语音平台方用“模组补贴”换数据,空调厂商每接入一次语音技能,即可获得返点,本质是“数据换利润”。

• 空调系“反降维”:头部玩家反向收购小型新风机公司,把“空调+新风+加湿”做成封闭生态,用“场景深度”对抗“协议广度”。

中研普华判断, 2026 年将是“协议割据”最混乱的一年,谁能先跑完“百亿级设备在线”这条生命线,谁就能把对手锁在“硬件代工”维度,自己独享“数据增值”维度。

1. 低价中标:部分公建项目把壁挂机纳入“弱电智能化”大包,最低价评标导致“一级能效”被替换成“三级能效”,埋下品牌口碑雷。

2. 协议碎片化:各大平台各自为战, Matter 标准在华落地慢于预期,工程商担心“今日装的空调,明日连不上手机”,采购决策周期被动拉长。

3. 数据合规:空调传感器可连续记录室内温度、人体移动,一旦接入楼宇大脑,就涉及“非个人数据出境”审查,合规成本尚未被计入主流财务模型。

中研普华提醒投资人:在“低价—低质—低复购”螺旋启动前,必须建立“白名单供应链+可审计数据流”双保险,否则规模越大,风险越高。

八、中研普华观点:未来五年,壁挂机行业将经历“三段式”演进

1. 2025-2026:场景破壁——旧改、适老、即时零售三大非地产场景接棒增长,行业复合增速保持高位。

2. 2027-2028:模式分化——“卖硬件”与“订阅微气候”两条路径清晰,资本市场给出差异化估值,并购窗口打开。

3. 2029-2030:数据收割——在线设备破亿,空调成为“室内气候数据”最高频入口,衍生能源管理、健康干预、广告推送三大增值业务,行业规模再翻番。

九、给决策者的三句话

1. 如果你在做产业投资,把“壁挂机”当“智能家居”,不如当“数据入口”来估值,才能对上未来五年的资本语言。

2. 如果你在做园区招商,别再只盯“压缩机厂”,要把“模组+算法+服务”整体搬进来,才能吃到“协议红利”。

3. 如果你在做渠道分销,记住:2026 年前拼“SKU 宽度”,2026 年后拼“数据厚度”,谁先建立“本地微气候运营中心”,谁就拥有后续十年的复购门票。

结语

当一台空调开始思考,它就不再是空调,而是建筑的鼻子。中研普华愿意继续做那只“望远镜”,帮所有奔跑者把远处的拐点,拉到眼前。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2025-2030中国壁挂机市场深度调查研究报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号