有色金属工业实现了从主要技术装备依赖进口到高附加值产品出口和电解铝技术输出国外的转变,落后的自焙槽电解铝生产工艺已经全部淘汰,中厚板高端航空铝材已用于大飞机和军工等领域,高铁用铝材全部实现了国产化。

有色金属工业实现了从主要技术装备依赖进口到高附加值产品出口和电解铝技术输出国外的转变,落后的自焙槽电解铝生产工艺已经全部淘汰,中厚板高端航空铝材已用于大飞机和军工等领域,高铁用铝材全部实现了国产化。

2018年,多数下游消费行业对电解铝需求仍保持适度增长的趋势,在未来5~10年我国全铝需求可能出现峰值,进入平台期。电解铝需求可能在"十三五"末或"十四五"初就出现峰值,进入平台期。

电解铝主要布局在内蒙地区(煤炭资源丰富且价格低)、新疆地区(电力价格低)、云南地区(清洁能源)、山东地区(装机容量大)。

根据中研普华产业研究院的报告《2022-2027年中国电解铝行业深度调研及投资前景预测研究报告》统计分析显示:

一、行业区域结构总体特征

总体来说,我国电解铝产能分布不均匀。电解铝行业是高耗能行业,其中电力消耗是最主要的消耗因素,也是电解铝过程中成本最高的部分,随着国际能源价格不断上涨,一些能源贫瘠地区电解铝行业逐步退出了工业制造舞台,近年来我国新增电解铝主要集中在能源充足且电价较低的地区,例如:新疆、山东、内蒙古、甘肃和青海等地区。

二、行业区域分布特点分析

电解铝主要布局在内蒙地区(煤炭资源丰富且价格低)、新疆地区(电力价格低)、云南地区(清洁能源)、山东地区(装机容量大)。

受不同地区电力成本差异因素影响,2012年以来,山东、新疆、内蒙古、云南等具备电力成本优势的地区电解铝产能占比均有所提升,而此前的电解铝大省河南电解铝产能逐渐由第一位降至第四位。

由于部分企业能够依靠电力优势获得超过行业平均水平的超额收益,而其他电力成本较高的企业处于亏损状态。近年来,部分地区的投资意愿强烈,客观上导致电解铝行业整体产能过剩。

然而,伴随原有高成本产能的重新布局,电解铝企业的竞争力优势正重新定义,行业成本曲线更加扁平化,有利于遏制投资冲动。

三、行业企业数的区域分布分析

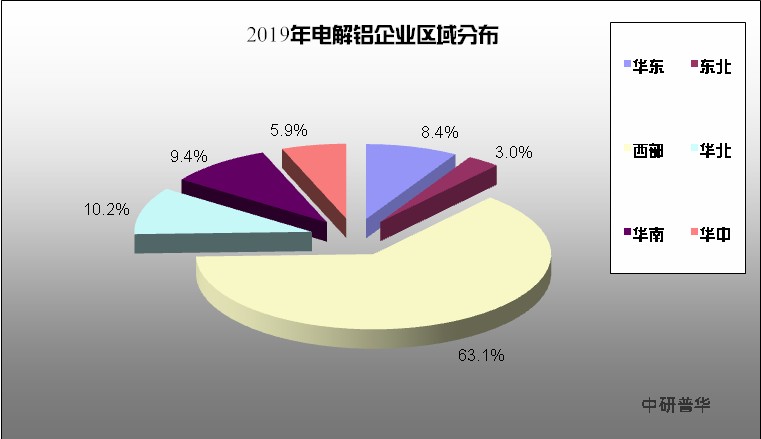

图表:电解铝企业区域分布

数据来源:中研普华

由于电解铝行业受成本和资源等因素的影响,电解铝行业主要分布在如西部资源较为丰富的地区,其占比达63.1%,其余地区分布比较少,均匀在10%及其以下。

想要了解更多电解铝行业具体详情,可以点击查看中研普华产业研究院的报告《2022-2027年中国电解铝行业深度调研及投资前景预测研究报告》

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国电解铝行业深度调研及投资前景预测研究报告

随着电解铝行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的电解铝企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前...

查看详情

2022年钛合金行业现状及发展前景分析钛合金指的是多种用钛与其他金属制成的合金金属。钛是20世纪50年代发展起来的一种...

2022年钨制品行业现状及发展前景分析经过数十年的发展,我国钨制品行业竞争逐渐趋于成熟,市场竞争较为充分。但是目前...

2022年非金属矿行业现状及发展前景分析非金属矿是建材工业的重要组成部分,广泛应用于建筑、冶金、化工、轻工、机械等...

火电行业发展现状自改革开放以来,随着国民经济的快速发展,中国电力工业也取得了高速增长。火力发电仍然是中国主要的...

2022年清洁燃料行业现状及发展前景分析清洁燃料是指燃烧时不产生对人体和环境有害的物质,或有害物质十分微量,如天然...

中国会不会继续购买俄罗斯天然气?外交部发言人汪文斌主持3月2日的例行记者会。会上有日媒记者提问说:中国会不会继续...

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号