加工纸是由原纸经加工制成的纸的总称。按加工方法的不同,可分为涂布加工纸、浸渍吸收纸、变性加工纸、复合加工纸、机械加工纸等五类。

加工纸是由原纸经加工制成的纸的总称。按加工方法的不同,可分为涂布加工纸、浸渍吸收纸、变性加工纸、复合加工纸、机械加工纸等五类。我国纸及纸板生产主要集中在浙江、广东、江苏等东部沿海省份。企查查数据显示, 浙江共拥有造纸相关企业2万余家,排名第一,广东、江苏、福建、山东居二至五位。广东、山东、浙江三省纸及纸板生产量占全国总产量比重分别为17.31%、16.99%、13.27%。

据国家统计局数据显示,2020年全年中国机制纸及纸板累计产量达到了12700.6万吨,累计增长0.8%;2021年中国造纸及纸制品行业营业收入合计为15006亿元,相较上年增加1927亿元。

根据中研普华《2022-2027年中国纸加工行业市场深度调研及投资策略预测报告》统计分析显示:

第一节 重点造纸企业市场份额

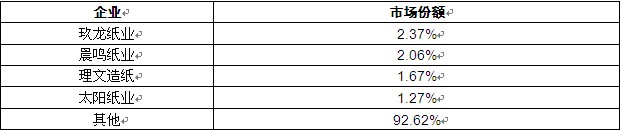

图表:2020年重点造纸企业市场份额

数据来源:中研普华研究院

造纸工业属于国民经济的基础原材料工业,具有连续高效运行、规模效益显著等典型的大工业生产特征,是与社会文明和经济发展息息相关的重要产业。目前,我国造纸行业企业数量多且规模小,主要公司包括:玖龙纸业、理文造纸、晨鸣纸业、太阳纸业等,其中2020年玖龙纸业占据市场份额为2.37%。

第二节 造纸行业市场集中度

目前我国造纸行业企业数量多且规模小,市场集中度不高,主要公司包括:玖龙纸业、理文造纸、晨鸣纸业、太阳纸业等,其中CR4为7.38%,重复建设的现象较严重,行业核心竞争力不强,未来随着造纸行业的发展以及环保等政策的支持,造纸行业的市场集中度将会进一步提高。

第三节 行业竞争群组

造纸行业依据企业2020年产量划分,可分为3个竞争梯队。其中,产量大于500万吨的企业有玖龙纸业、理文造纸、晨鸣纸业、太阳控股等;产量在100-500万吨之间的企业有:山鹰国际、华泰股份、博汇集团、中国纸业等;其余企业的产量在100万吨以下。

第四节 潜在进入者

中国造纸行业的利润水平较低,投资回收期长,资金壁垒较高,同时造纸行业存在规模经济明显、关键资源控制、资金需求量大以及客户忠诚度高等特点,特别是近年来环保政策的严格执行,对新进入者形成较高的进入壁垒,潜在进入者威胁较小。

想要了解更多纸加工行业详细分析,可以点击查看中研普华研究报告《2022-2027年中国纸加工行业市场深度调研及投资策略预测报告》

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国纸加工行业市场深度调研及投资策略预测报告

纸加工研究报告对行业研究的内容和方法进行全面的阐述和论证,对研究过程中所获取的资料进行全面系统的整理和分析,通过图表、统计结果及文献资料,或以纵向的发展过程,或横向类别分析提出论点...

查看详情

2022年专用肥行业现状及发展前景分析专用肥料,是指根据不同作物的需肥特性及该作物种植地区的土壤类型而专门配制的肥...

2022年轴承钢行业现状及发展前景分析轴承钢是用来制造滚珠、滚柱和轴承套圈的钢。轴承钢有高而均匀的硬度和耐磨性,以...

2022年再生PET行业现状及发展前景分析再生PET是将使用过的PET工业废料、食物包装容器、废饮料瓶等通过破碎、清洗、高P...

2022年信息化行业现状及发展前景分析所谓信息化,是指社会经济的发展,从以物质与能源为经济结构的重心,向以信息为经...

2022年冷链行业现状及发展前景分析冷链是指某些食品原料、经过加工的食品或半成品、特殊的生物制品和药品在经过收购、...

2022年CT机行业现状及发展前景分析CT是“计算机X线断层摄影机”或“计算机X线断层摄影术”,即用X射线束对人体某部一X...

多家纸企顺势启动涨价周期 造纸行业市场深度调研

多家纸企顺势启动涨价周期 造纸行业市场深度调研

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号