钢结构建筑在我国应用已超过30年,近年来,钢结构行业相关产业政策暖风频吹,政府出台、延续了一系列对行业发展有重要影响的政策。2013年国务院批准了《国家公路网规划(2013年-2030年)》,其规划方案总规模约40万公里,其中高速公路约11.8万公里,普通国省干道约26.52

钢结构建筑在我国应用已超过30年,近年来,钢结构行业相关产业政策暖风频吹,政府出台、延续了一系列对行业发展有重要影响的政策。2013年国务院批准了《国家公路网规划(2013年-2030年)》,其规划方案总规模约40万公里,其中高速公路约11.8万公里,普通国省干道约26.5万公里。2015年国务院印发《中国制造2025》,大力推行绿色制造,加大先进节能环保技术、工艺和装备的研发力度,加快制造业绿色改造升级。近年来中央连续出台政策推动基建“补短板、推广绿色建筑和装配式建筑的相关政策,制定行业准则,定下建设目标。

从2012年财政部、住建部提出力争2020年绿色建筑占新建建筑比重超过30%,到2017年3月出台《“十三五”装配式建筑行动方案》及配套管理办法,到2018年10月国务院办公厅发布《关于保持基础设施领域补短板力度的指导意见》到2019年9月中共中央、国务院印发了《交通强国建设纲要》,提出本世纪中叶全面建成人民满意、保障有力、世界前列的交通强国;到2020年,全国装配式建筑占新建建筑的比例达到15%以上,全国划分为“重点推进、积极推进、鼓励推进”三类地区有重点地“自上而下”逐步。

综合以上政策来看,国家交通发展处在加速成网的关键阶段,基础设施建设行业仍具有较大的市场空间。钢结构建筑是可循环使用的绿色建筑,能促进我国建筑业走向产业化、信息化、智能化,符合我国建筑行业绿色发展和生态文明建设的长远目标。而桥梁钢结构是钢结构行业中应用领域的细分之一,广泛应用于市政建设、过水桥、高速公路、高速铁路、跨海大桥等大型交通工程的桥梁建设中。

2019年末全国公路桥梁87.83万座、6063.46万米,比2018年增加2.68万座、494.86万米,其中特大桥梁5716座、1033.23万米,大桥108344座、2923.75万米。2018年我国高铁桥梁有3.82万座,1.96万公里,比2018年增加0.72万座,0.34万公里。

根据中研普华研究报告《2022-2027年桥梁钢结构市场发展现状及供需格局分析预测报告》统计分析显示:

第一节 2018-2020年中国桥梁钢结构行业市场供给分析

一、桥梁钢结构整体供给情况分析

2020年,中国钢铁行业创下了多个纪录:粗钢产量创新高、钢材表观消费量创下新高,钢材进口量大幅度增长。

除了积极在海外进行铁矿石矿山的投资之外,降低对外国矿山依赖的其他方式,还包括废钢进口及国内矿山开发等,保证多元化供给。

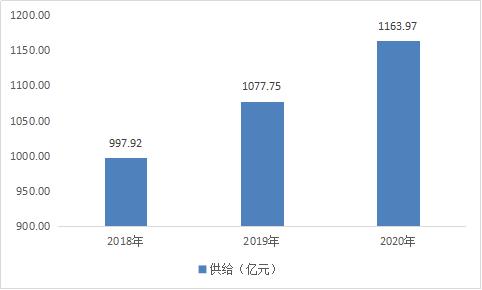

图表:2018-2020年桥梁钢结构供给变化(亿元)

资料来源:行业研报、中研普华

2018年至2020年我国桥梁钢结构供给呈上升趋势,2018年供给产量达到997.92亿元,至2020年供给达到1163.97亿元。

二、桥梁钢结构重点区域供给分析

华北地区是我国钢铁发展的重点区域,钢铁的生产企业比较多,在桥梁钢结构的供给方面不用担心,而对于需求方面,华北地区作为我国的政治中心,对于交通方面的建设投资都比较大,桥梁钢结构作为原材料的一种,发展空间不会小。

第二节 桥梁钢结构行业供给关系因素分析

一、需求变化因素

钢结构是我国现代建筑工程中的主要结构类型之一,由型钢和钢板等制成的梁钢、钢柱、钢桁架等构件组成。与传统钢筋混凝结构相比,钢结构具备着强度高、抗震性能好、自重轻、工业化程度高、环境污染少及可塑性强等优点,被广泛应用于大型厂房、场馆、超高层建筑、桥梁等多个建筑领域。而在近年来,我国桥梁建设进程逐渐加快,技术水平也在不断提升,因此对钢结构的应用需求也随之扩大。

二、厂商产能因素

钢铁产能过剩、钢材价格下降,成本低。随着钢铁产能的提高和钢结构桥梁建设技术的进步,具备推广钢结构桥梁的物质基础和技术条件。

三、原料供给状况

我国桥梁用钢结构市场供应较为充足。具体来看,在供应端,2019年我国桥梁用钢结构产量达到1075.7万吨,较2018年增长了7.9%;而在需求端,同年我国桥梁用钢结构需求量达到1065.9万吨,较2018年增长了7.8%。整的来看,我国桥梁用钢结构市场供需相对平衡,少量产品还被远销至海外市场,并形成一定规模的贸易顺差。

四、技术水平提高

随着社会经济的快速发展,我国的建筑事业也得到很好的发展。在这个大的环境下,建筑施工技术也不断提高和完善,钢结构在高速公路桥梁施工中发挥越来越重要的作用。

在经济全球化发展趋势下,高速公路在各个地区的发展中占据的地位越来越重要,因此其施工要求变得越来越高,需要注重对施工材料、施工技术等的合理运用,全面提高高速公路桥梁的施工质量,才能真正保障高速公路建成后的使用性能。

五、政策变动因素

钢结构是一种节能环保、能循环使用的绿色建筑结构,符合国家提倡的绿色环保、节能减排和循环经济政策,近年来随着我国桥梁建设进程的不断加快,市场对钢结构的应用需求也进一步扩大。但就目前来看,我国桥梁用钢结构行业的市场格局较为分散,未来企业整合趋势明显。

《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》指出,钢铁行业化解过剩产能实现脱困发展,要着眼于推动钢铁行业供给侧结构性改革,坚持市场倒逼、企业主体,地方组织、中央支持,突出重点、依法依规,综合运用市场机制、经济手段和法治办法,因地制宜、分类施策、标本兼治,积极稳妥化解过剩产能,促进钢铁行业提质增效。这是促进钢铁行业转型升级,推进钢结构桥梁建设、提升公路桥梁建设品质的良好契机。

第三节 2020-2025年中国桥梁钢结构行业市场供给趋势

一、桥梁钢结构整体供给情况趋势分析

2020年我国铁路桥梁均采用钢结构,近几年来公路桥梁采用钢结构已成为发展趋势,京沪高速、跨海、跨江大桥采用钢结构,高速公路中的护栏、收费站、交通标志的钢结构用量也不少。机场候机楼、火车站候车大厅和站台的新建和扩建项目也在不断增加。

此外,市政建设中采用钢结构的量也会相应增加。地铁和轻轨工程、城市立交桥、高架桥、环保工程、城市公共设施及临时房屋等均越来越多的采用钢结构。尤其在北京、上海、天津、重庆和各大省会城市,经济发达的中型城市,钢材消耗量会明显增加,如今我国桥梁钢结构产品产能供给充足,但随着市场需求的增加,未来将出现一定的产能缺口。

图表:2020-2025年中国桥梁钢结构产量供给预测(万吨)

数据来源:中研普华产业研究院

2020年之后随着桥梁钢结构需求越来越多,产量也在稳步增长,预测2020年全年桥梁钢结构产量为866万吨,到2025年产量为1159万吨,预测复合增长率为6%。

二、桥梁钢结构重点区域供给趋势分析

从桥梁建设的需求来看,跨江、跨海和市政高架为钢结构桥梁主要的建设领域。我国的水系主要分布在东部和南部,特别是长江和黄河中下游地区为跨江大桥建设的主要地区,跨海大桥则主要分布在东部和东南沿海;市政桥梁在每个城市均有不同程度的分布,但因东部、南部地区水系较多、

想要了解关于桥梁钢结构行业具体详情,可以点击查看中研普华研究报告《2022-2027年桥梁钢结构市场发展现状及供需格局分析预测报告》

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年桥梁钢结构市场发展现状及供需格局分析预测报告

本研究咨询报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家交通信息部门、中国政府门户网站、中国国际行业网站、中国行业研究网、全国及...

查看详情

2022年纳米材料行业现状及发展前景分析纳米材料是指在三维空间中至少有一维处于纳米尺度范围(1-100nm)或由它们作为1...

2022年射频消融设备行业现状及发展前景分析射频消融是通过股动静脉、颈内静脉、锁骨下静脉的途径,把电极导管插入心脏...

2022年上海市酒店行业现状及发展前景分析酒店其基本定义是提供安全、舒适,令利用者得到短期的休息或睡眠的空间的商业...

2022年三轮车行业现状及发展前景分析三轮车(tricycle)是指有三个轮子的交通工具,是由自行车改造而成的,可以载人也...

白糖行业现状 白糖市场分析当前我国食糖消费呈现"以工业消费为主、居民消费为辅"的格局。居民直接用糖...

包装印刷行业现状目前,我国人均年包装消费量仅为 12 美元,与美国311 美元、欧洲385 美元、日本460 美元仍有较2...

中国钢铁行业产量现状及未来区域发展规划分析

中国钢铁行业产量现状及未来区域发展规划分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号