根据批发数,3月重卡销量7.7万辆,同比下滑66.6%,为2021年5月以来连续第11个月下降,环比增长29.5%;1-3月重卡累计销量23.1万辆,同比下滑56.5%。

3月重卡需求依旧疲软

根据批发数,3月重卡销量7.7万辆,同比下滑66.6%,为2021年5月以来连续第11个月下降,环比增长29.5%;1-3月重卡累计销量23.1万辆,同比下滑56.5%。造成重卡销量同比大幅下降主要原因有高基数,重型柴油商用车在2021年7月1日实行国六全面切换,导致行业大量采用降价、零首付或提前上牌的方式销售国五车辆,2021年上半年销量占全年比重高达75.2%;以及行业呈现运力过剩状态,运价持续低迷,叠加今年疫情反复,购车意愿及运营活动受负面影响较大和居民消费意愿下滑也拉低了公路运输市场需求;还有原材料价格上涨、柴油天然气价格高位运行等也影响了重卡生产及需求释放。

分企业情况,东风集团以17829辆销量超越一汽集团和中国重汽,成为2022年3月销量冠军,市占率约23%(环比+4%)。东风集团、中国重汽(份额19.9%)、一汽集团、陕西汽车销量均超过10000辆,市场集中度有所下降。

由于近十几年重卡品质的进步,使得产品的耐用性得到较大的提高;治超的加严,使得重卡的载重量有所减少,进而减缓重卡的老化损坏,重卡更新周期在逐步延长且该趋势仍将持续。

2019年底国三重卡保有量仍有278万辆,2020年加速淘汰后,2021、2022年依然有继续加速淘汰的空间。国二标准的重卡(也就是“黄标车”)基本早已全部淘汰完毕,国四标准是在2013年和2014年分阶段进行的,也就意味着目前重卡保有量中,在此之前的国内销售重卡基本上都是国三标准。

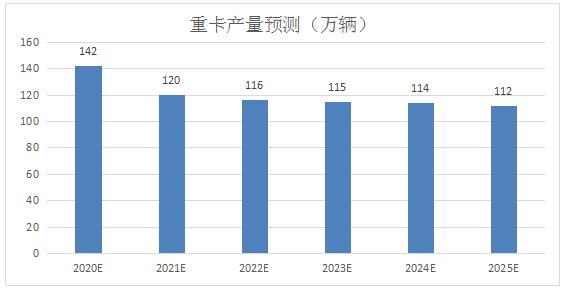

图表:2020-20205年重卡产量预测

数据来源:中研普华产业研究院

2021年全年,燃料电池车型在新能源重卡终端销量占比达到7.46%,今年前两月,燃料电池车型累计仅销售了30辆,3月份,燃料电池重卡迎来一波销售小高潮,单月销售76辆,在3月份新能源重卡终端销量占比达到5.05%,已初现发力迹象。在国家“双碳”战略下,氢燃料电池汽车示范应用城市群范围渐广,已经有越来越多的重卡品牌进入这一细分领域。

目前新能源重卡行业大致可分为三大阵营:以一汽解放、重汽、东风、陕汽、福田为代表的“传统重卡派”,汉马科技、徐工重卡、三一汽车、北奔重汽等“弯道超车派”,以及宇通汽车、南京金龙、比亚迪等“跨界实力派”。

从市场份额来讲,销量榜前四的车企,占据国内重卡销量市场的接近75%,整个的产业格局依旧保持这两极分化严重的现象,当然销量排名靠后的车企也不乏比较抢眼的存在,其中福田8000台的销量也算是可圈可点,而作为后来者的大运重卡以2370辆的成绩位列销量排行榜第7,和排名第八的江淮重卡相比有着近千辆的优势,而且就下滑比例来讲,相比去年同期的下滑幅度仅仅为34%,是主流品牌中唯一一个下滑幅度在50%以内的汽车品牌。

想要了解关于重卡行业具体详情,可以点击查看中研普华研究报告《2021-2025年中国重卡行业发展全景调研与投资趋势预测研究报告》

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国军用无人机行业深度调研投资战略研究报告

军用无人机是由遥控设备或自备程序控制操纵的不载人飞机。根据其控制方式,主要分为无线电遥控、自动程序控制和综合控制三种类型。随着高新技术在武器装备上的广泛应用,无人机的研制取得了突破...

查看详情

一季度软件业务收入20060亿元一季度,我国软件和信息技术服务业(下称“软件业”)运行态势平稳,软件业务收入保持两5...

我国大约30%的人存在睡眠障碍根据《中国睡眠研究报告2022》显示:我国大约30%的人存在睡眠障碍,居民平均睡眠时长约...

国内水上运动产业规模现状近年来我们国内水上乐园一个一个兴起,如上海水上乐园、武汉水上乐园等。这些地方一到假期或...

国内9家碳交易平台共同启动“碳普惠共同机制”2022年4月22日第53个世界地球日,北京绿色交易所联合能源交易所、广州权...

北京5地升级中风险地区疫情的反复让人难以意料,就在上海疫情尚未平复之时,北京在今日又有5低升级成为中风险地区。疫...

三大股指跌超5% 沪指失守3000点今天2022年4月25日,是股市情绪低落的一天——三大股跌了超5%!今年还有其他一些股—...

2022年无人驾驶行业现状及发展前景分析

2022年无人驾驶行业现状及发展前景分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号