眼科医疗行业是近年来医疗市场的黄金赛道,长期以来,我国眼科医疗器械市场都被国外企业所垄断,国内企业主要集中在人工晶状体、角膜塑形镜等医疗耗材市场。数据显示,中国眼科医械市场规模由2016年的78亿元增长至2020年的129亿元,年均复合增长率为12.9%,高于全球医

眼科医疗行业是近年来医疗市场的黄金赛道,长期以来,我国眼科医疗器械市场都被国外企业所垄断,国内企业主要集中在人工晶状体、角膜塑形镜等医疗耗材市场。数据显示,中国眼科医械市场规模由2016年的78亿元增长至2020年的129亿元,年均复合增长率为12.9%,高于全球医疗器械市场的增速。

全球眼科器械龙头公司优势明显。整体来看,眼科赛道技术壁垒极高,全球市场目前呈现高度集中的竞争格局。爱尔康、强生、博士伦、依视路等企业占据了第一梯队市场。依视路、诺华(爱尔康)、强生(眼力健)等几家眼科器械龙头企业占据行业绝大部分市场份额,主要产品为人工晶状体、角膜接触镜及眼科检查治疗设备等,其中诺华(爱尔康)为全球最大的眼保健公司之一,其人工晶状体、角膜接触镜等产品全球销售额均超过十亿美元。寡头垄断明显,行业高度集中,前十名的份额合计占到98%。

国内眼科医疗器械市场规模增长快,国外产品占比较高。根据《2019中国医疗器械蓝皮书》,眼科高值医用耗材主要包括人工晶状体、人工视网膜、人工玻璃体、人工角膜、硬性角膜接触镜等。国内眼科器械市场需求大、增长快:随着青少年屈光不正患病率提高、中老年白内障手术量的增加,我国眼科器械市场规模增长迅速,由2014年的111亿元增长至2021年的375亿元,近五年的复合增速高达19%。

从投资角度,眼科应该是一个比较好的领域。第一它是不小的领域,仅次于心血管、骨科、影像设备等,排第五也是几百亿美金的规模,池子是不小的。从阶段来说,应该还是一个初期阶段,没有多少国产上市公司。诊断试剂十几家上市公司,心血管也有三家大公司,骨科也有几家上市或者被收购,眼科恰恰就是前五大领域没有什么国产上市公司。所以从阶段上是不错的。现在眼科的企业和器械或药类也不少,但是的确比较分散,每个都是一千万,两千万的销售规模,利润在几百万水平上比较多。眼睛护理服务的提供商可向技术服务商支付年费,以对高端及常用的眼科诊疗设备进行维修及保养。

拥有技术服务团队的眼科设备供应商将能通过提供技术服务获得持续性收入。此外,优质的技术服务将有助于眼科设备供应商与眼科设备用户们建立稳固的关系,长远而言有助促进耗材的销售。随着眼科医疗器械产业的发展,我国已形成几个眼科医疗器械产业聚集区和制造业发展带。华东、华南以及华北地区具有较高的经济发展水平和科技水平,且人才众多,我国眼科医疗器械生产企业主要集中在上述地区,生产区域集中度较高。

据中研普华研究报告《2022-2027年眼科医疗器械市场投资前景分析及供需格局预测报告》数据显示

第二章 我国眼科医疗器械行业发展现状

第一节 中国眼科医疗器械行业发展概述

一、中国眼科医疗器械行业发展现状及趋势

我国近视现象低龄化趋势明显,儿童青少年近视率居世界首位。根据国家卫生健康委2020年发布的《中国眼健康白皮书》数据,我国近视人口从2016年5.4亿人迅速增加至2020年6.6亿人,全国人口近视发生率由39.2%升至47.1%,近视人数仍有不断增加趋势。我国20岁以下近视人数从2015年的1.48亿增长至2019年的1.69亿,预计2030年将达到1.91亿。根据国家卫健委数据显示,2020年,我国儿童青少年总体近视率为52.7%,位居世界首位;其中6岁儿童为14.3%,小学生为35.6%,初中生为71.1%,高中生为80.5%,近视低龄化现象严重。

家长对近视基本认知程度良好,防控意识较低。由上海市卫生健康委员会指导,上海市科学技术协会等主办的《2021年中国儿童青少年近视防控趋势报告》显示,近半数及以上家长对近视大众概念(散光、假性近视、散瞳验光、高度近视等)的认知程度较好,但是了解远视储备、屈光状态、角膜曲率的家长比例仅为12.5%、12.9%、11.9%,家长对近视的预防与后期控制知识储备少、认知程度低;61.3%的家长在孩子近视后才知晓近视可以被预防,22.9%的家长从未给儿童青少年进行连续性综合性检查,家长对儿童青少年近视防控的意识有待加强,近视防控产品普及有较大市场空间。

国家出台多项青少年近视防控政策,力争降低青少年近视发生率。儿童青少年较高的近视发生率引起全社会重视,国家卫健委、教育部等多部门已发布多项国家政策及文件指导儿童青少年近视防控工作,其已上升为国家战略,提出到2030年实现全国儿童青少年新发近视率下降,明确2030年小学生、初中生、高中生近视率分别从50%、70%、80%下降到38%、60%、70%以下。国家关于儿童青少年近视防控多项政策出台,有望提高全社会对青少年近视防控的重视,带动近视防控产品需求增长。

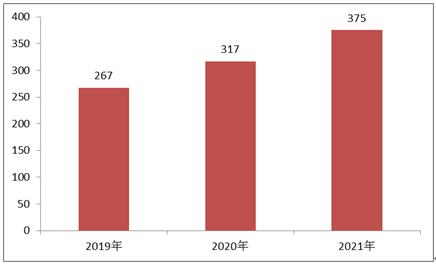

国内眼科医疗器械市场规模增长快,国外产品占比较高。根据《2019中国医疗器械蓝皮书》,眼科高值医用耗材主要包括人工晶状体、人工视网膜、人工玻璃体、人工角膜、硬性角膜接触镜等。

国内眼科器械市场需求大、增长快:随着青少年屈光不正患病率提高、中老年白内障手术量的增加,我国眼科器械市场规模增长迅速,由2014年的111亿元增长至2021年的375亿元,近五年的复合增速高达19%。

图表:2019-2021年中国眼科医疗器械市场规模(单位:亿元)

数据来源:中研普华产业研究院

国内眼科市场进口品牌如爱尔康、博士伦和强生产品系列齐全,品牌地位显著,占据较高市场份额。人工晶状体、角膜接触镜、屈光手术设备等高技术含量高附加值产品仍以进口为主,国内眼科出口产品以裂隙灯显微镜、手术剪、镊、钳等低技术含量低附加值产品为主。近年来,部分国产厂家在人工晶状体、角膜接触镜等中高端眼科医疗器械领域实现突破。2014年,爱博诺德推出国内首款拥有自主知识产权、有高端屈光功能的可折叠人工晶状体,市占率已超过10%,2019年推出角膜塑形镜新产品。图湃医疗的旗舰级眼科OCT(光学相干断层扫描)产品“北溟·鲲”是是世界上目前唯一商用的40万次扫频OCT,达到全球领先。国内厂商加速突破“专而精”高端眼科医疗器械,进口替代可期。

二、中国眼科医疗器械行业技术发展面临的问题

1、国内研发基础相对薄弱,产品同质化严重。

对于高端眼科器械、设备及创新眼科药物而言,技术门槛较高,而我国厂商相对来说布局较晚,研发、临床及销售端人才都非常匮乏,目前在产品技术积累上仍与国外存在较大的差距。眼科药物行业也极为类似,目前国内眼科药企的主流管线仍以仿制药、改良型新药为主,自主研发相对较少,同质化非常严重,导致国内外药物的差距没有明显改善。

2、国内企业入局晚,外资企业仍占据大部分市场。

国内眼科药物市场中外资药企的占比在60%-70%左右,眼科高值耗材中80%的市场份额均被外资企业垄断,而纵观眼科医疗设备领域,目前外资品牌占比也达到了95%左右。近几年来国内企业虽纷纷布局眼科市场,但由于起步较晚,还需要一定的时间积累才能初步突破。

3、国内患者意识薄弱、资本市场认知有限、前沿领域法规不明晰。

我国眼科疾病患病人群虽远高于美国,但目前患者治疗意识相对薄弱,相比于美国而言,在各大主流眼科疾病上的诊断率相差很大。除此之外,资本市场对眼科市场的关注虽在近几年逐渐提高,但认知仍较为缺乏,特别是对于前沿产品带来的隐性市场空间认知有限。最后,针对更为前沿的细胞治疗、基因治疗等领域,因国内缺乏相关的产品,导致目前市场上的监管、审批等法律法规并不明晰,给走在前端的企业带来了一定困难。

欲了解更多市场具体详情可以点击查看中研普华研究报告《2022-2027年眼科医疗器械市场投资前景分析及供需格局预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年眼科医疗器械市场投资前景分析及供需格局预测报告

全球眼科器械龙头公司优势明显。整体来看,眼科赛道技术壁垒极高,全球市场目前呈现高度集中的竞争格局。爱尔康、强生、博士伦、依视路等企业占据了第一梯队市场。依视路、诺华(爱尔康)、强生...

查看详情

民宿产业消费现状与市场发展规模分析民宿是指利用当地民居等相关闲置资源,经营用客房不超过4层、建筑面积不超过800 ...

钛白粉市场产量现状如何?钛白粉是一种重要的无机化工颜料,主要成分为二氧化钛。钛白粉的生产工艺有硫酸法和氯化法两2...

高速球行业市场前景及现状如何?高速球摄像机的种种特性使之适用于各行各业大面积、活动目标的监视。如智能大厦监控、R...

阻燃布产业市场应用现状与相关标准研究阻燃布一般指阻燃面料。阻燃材料生产发展前景虽好,然成本费用仍是主要关注点,...

可降解地膜市场需求规模怎么样?可降解膜一般指可降解地膜。可降解地膜是一种新型的可降解的新型地膜。其降解原理是塑2...

自动驾驶行业市场前景及现状如何?我国地域辽阔,各地地理环境差异较大,在自动驾驶过程中,车辆需要通过感应器识别道2...

眼科医疗器械市场规模多大?眼科医疗器械行业市场前景分析

眼科医疗器械市场规模多大?眼科医疗器械行业市场前景分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号