近年来,随着全球及国内新能源汽车和锂电池行业快速发展,国内在电解液材料方面已具备一定的产能和技术优势,未来仍将有望持续受益于下游需求的长期增长。2021年,我国电解液市场规模迅速增长,约为346.53亿元,同比上升355%。

近年来,随着全球及国内新能源汽车和锂电池行业快速发展,国内在电解液材料方面已具备一定的产能和技术优势,未来仍将有望持续受益于下游需求的长期增长。2021年,我国电解液市场规模迅速增长,约为346.53亿元,同比上升355%。受益于2021年新能源汽车渗透率高速增长带来巨大需求,锂动力电池的需求也在大幅上升,推动中国锂电池电解液的市场需求大幅增长。据统计,2021年我国电解液行业需求量约为44.2万吨,同比增长95.6%。

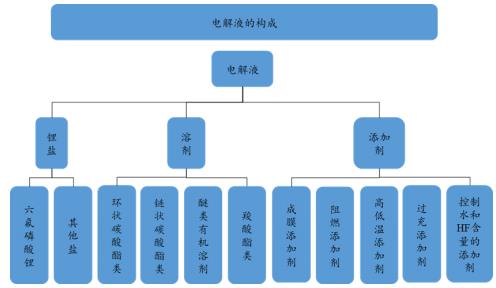

电解液是锂电池四大核心材料之一,是锂离子在正负极之间运输的载体,一般由溶质、溶剂、添加剂组成。溶质锂盐决定电解液性能,当前主流的电解液溶质为六氟磷酸锂。溶质锂盐的主要功能为在正负极之间传递锂离子,选择锂盐时需综合考虑离子迁移率、解离常数、溶解性、热稳定性、化学稳定性、SEI膜形成能力等指标,其中六氟磷酸锂具有良好的离子迁移数、适中的解离常数、较好的抗氧化性能和良好的铝箔钝化能力,且可与各种正负极材料适配,综合性能强且成本较低,技术较成熟,是目前主流的电解液溶质。

电解液下游的主要应用领域包括动力电池、3C电池和储能电池。其中动力电池的是电解液最重要的应用领域。动力电池领域,2021年全球新能源汽车销量超600万辆,同比增长超过80%;中国新能源汽车销量超350万辆,带动国内动力电池出货量同比增速超170%;储能锂电池市场受国内环保和双控等政策推动,带动国内储能电池出货量增长超110%;电动工具市场受海外锂电池企业战略转移,我国电动工具锂电池国产替代率上升,带动出货量同比增速超50%。

从全球角度看,2021年,中国和欧洲新能源汽车市场表现良好,同时绿色低碳发展趋势推动中国电力系统储能和欧美家庭储能市场锂电池需求大幅增长,据统计,2021年全球锂电池出货量达到 562.4GWh,同比增长90.97%。从国内市场来看,随着中国经济全面复苏以及海外出口量的增加,我国新能源汽车产销量不断提高,储能领域实现国内外市场同步增长,同时锂电池逐步替代铅酸电池、镍氢电池,在电动两轮车及电动工具中得到广泛应用。我国锂电池出货量近年来高速增长,2021年全年国内锂电池总体出货量达到334.2GWh,同比增长110.85%。

从商业模式看,电解液的价格基本按照“加工费+成本溢价+技术溢价”的方式定价。1)加工费:公开电解液配方/与电解液厂合作研发配方+电解液厂代工。这种模式下,动力电池会将生产交由电解液厂商代工,后者只能收取代工费,动力电池厂商提供配方或者与电解液厂一起合作配方。整体代工业务竞争激烈,电解液厂商利润空间非常有限。2)成本溢价:是指通过布局溶质、溶剂和添加剂向上游一体化,赚取购买原材料环节节省的利润。3)技术溢价:是指电解液厂自研配方及生产电解液,即掌握特殊电解液配方所赚取的技术溢价。

根据中研普华产业研究院发布的《2022-2027年中国电解液行业市场深度调研及投资策略预测报告》显示:

一、电解液行业发展概况

锂离子电池主要由电解液、隔膜、正极材料和负极材料构成,作为锂电池制造的四大关键材料之一,电解液是锂离子迁移和电荷传递的介质,被称为锂电池的“血液”。电解液作为锂离子的载体,在充放电过程中运送锂离子,因此需要具有极大的离子导电率以及极小的电子导电率。

电解液是锂离子电池四大主要原材料之一,是锂离子迁移和电荷传递的介质。电解液由电解质锂盐、有机溶剂、添加剂按比例配置而成。下游方面应用领域广泛,主要包括3C数码、电动汽车、储能、电动工具等行业。锂电池电解液一般是由高纯度的有机溶剂、电解质锂盐和必要的添加剂等主要材料在一定的条件下,按照某一特定的比例配置而成,是锂电池获得高电压、高比能等优点的保证。电解液对于锂盐、溶剂、添加剂的纯度、水分和酸含量等要求较高,原料提纯和环境控制成为电解液生产过程的难点之一。

图表:电解液构成图

资料来源:中研普华产业研究院整理

电池在循环过程中发生一系列副反应会影响电池的循环稳定性,而循环稳定性与电池在充放电循环的容量保持率直接相关。因此若要在多次充放电循环中保证较好的容量保持率,需要通过加入添加剂等方式对电解液进行改进。电池电解液市场拥有多元化的上游参与者生态系统,其中包括原材料供应商、下游利益相关者、电池电解液供应商、最终用户和政府机构。全区范围内,锂电池电解液的代表性生产厂家有三菱化学株式会社(日本)、宇部工业株式会社(日本)、深圳凯普化学科技有限公司(中国)、江森自控(美国)、广州天赐材料科技有限公司(中国)、GS汤浅株式会社(日本) 、3M(美国)、BASF SE(德国)、LG Chem(韩国)和 American Elements(美国)等。其中,中国为全球锂电池电解液的主要生产国家,2021年,全球范围内中国锂电池电解液的出货量占比高达83%,随着中国龙头电解液生产企业,如天赐材料等,持续不断扩产,未来中国电解液的占比将进一步提高。

从产量情况来看,2021年电解液产能逐步释放,行业总产量稳步增长。据统计,2021年我国电解液行业产量为44.1万吨,同比上涨80.74%,年均复合增长速度为26.04%,保持高速增长态势。从需求量来看,全球及中国电解液需求量增速加快。据中汽协数据,2020全球电解液需求量为29万吨,中国电解液需求量为9万吨。预计2021年全球需求量达到45万吨,中国为17万吨,全球及中国行业增速加快。从细分领域出货量情况来看,动力电池占比最高,消费电子电池领域增速最快。据统计,2020年中国动力电解液出货量为14.3万吨,同比增长24.7%;储能电解液出货量为2.4万吨,同比增长86.2%;消费电子电解液出货量为10.1万吨,同比增长44.9%。

电解液在锂电池中成本占比较低,但是对其性能影响重大,电解液在正负极中间起到传导锂离子的作用,其性能直接关系到锂电池的高电压特性、充放电倍率、循环寿命、安全性等。电解液指标包括电导率、分解电压、可使用温度范围、安全性等,高电导率的电解液可以使其迅速地传导锂离子提高充放电效率,带来较好的充放电性能;高分解电压的电解液可配合高工作电压正极材料提高电池能量密度;可使用温度范围宽的电解液保障锂离子电池在高、低温度下的工作性能;电解液的易燃性是影响锂离子电池尤其是动力类锂离子电池安全性的主要问题,安全性好的电解液是锂离子电池具有良好安全性能的关键。

随着新能源在全球范围内取代旧能源的进程进一步加速,预计全球范围内电解液的需求将持续上升。根据EVTank发布的《中国锂离子电池电解液行业发展白皮书(2022年)》预计到2025年全球锂离子电池电解液需求量将达到216.3万吨,2030年电解液需求量将达到548.5万吨,其中85%以上的需求量将由中国企业来满足。未来,中国出货电解液将占据更多的全球市场份额。

大数据时代下信息的重要性越发凸显,获得行业数据,并分析使用行业数据不仅可节约时间,降低成本,亦可优化整体决策。欲获取更多行业分析及相关数据可以点击查看中研产业研究院发布《2022-2027年中国电解液行业市场深度调研及投资策略预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年锂电电解液行业市场深度分析及发展规划咨询综合研究报告

锂电电解液行业研究报告旨在从国家经济和产业发展的战略入手,分析锂电电解液未来的政策走向和监管体制的发展趋势,挖掘锂电电解液行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业...

查看详情

一、智慧体育概述智慧体育是物联网、云计算、大数据等新一代信息技术运用于体育领域的最新成果,是整合教育、医疗、文...

三胎政策加持下,母婴类产品作为家电细分品类受到越来越多厂家关注,因为一旦冠上"母婴专用"、"...

我国发射遥感三十五号05组卫星9月6日12时19分,我国在西昌卫星发射中心使用长征二号丁运载火箭,成功将遥感三十五号05...

月饼作为拜祭月神的供品,其由来历史悠久。“月饼”一词,在现存文献,最早收录于南宋吴自牧的《梦梁录》中。中秋节赏...

月饼作为拜祭月神的供品,其由来历史悠久。“月饼”一词,在现存文献,最早收录于南宋吴自牧的《梦梁录》中。中秋节赏...

一、人参概述人参是五加科、人参属多年生草本植物。人参的肉质根为强壮滋补药,适用于调整血压、恢复心脏功能、神经衰...

中国电解液行业市场发展现状 电解液行业市场运行分析

中国电解液行业市场发展现状 电解液行业市场运行分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号