风力发电,就是利用风能驱动风轮旋转,通过一套精妙的机械和电力装置,将风的机械能转化为电能的过程。是现今广泛应用的一种清洁能源发电方式。

风力发电,就是利用风能驱动风轮旋转,通过一套精妙的机械和电力装置,将风的机械能转化为电能的过程。是现今广泛应用的一种清洁能源发电方式。

风能的转化和应用形式多样,这使得风力发电的分类也变得丰富多样。从叶片旋转方式的角度,我们可以将风力发电分为水平轴风力发电和垂直轴风力发电。这两种方式各有特点,分别适用于不同的环境和应用场景。

根据发电的场景,风力发电可以分为陆上风力发电和海上风力发电。陆上风电我们较为熟悉,而海上风电则是在海洋环境中利用风能进行发电。这两种方式在技术、环境和应用上都有其独特之处。从运营模式的角度,风力发电可以分为集中式风电和分布式风电。集中式风电主要适用于大规模、长时间的供电需求,而分布式风电则更加灵活,适用于小规模、即时性的供电需求。

近年来,随着全球对可再生能源的关注度不断提高,国家也出台了一系列政策来推动风能风电行业的发展。这些政策不仅为行业发展提供了明确的指导方向,更为风能风电产业的快速增长提供了强大的推动力。

2022年3月,国家发展改革委、国家能源局联合发布了《“十四五”现代能源体系规划》(《规划》),其中明确提出到2035年,基本建成现代能源体系的目标。这一目标的提出,不仅体现了国家对能源转型和可持续发展的高度重视,也为风能风电行业的发展提供了更为广阔的空间和机遇。

根据中研普华产业研究院发布的《2024-2029年风力发电行业市场深度分析及发展规划咨询综合研究报告》分析

风电产业链是一个复杂而有序的系统,它涵盖了从原材料的采集到风力发电设备的生产和运营的各个环节。

在风电产业链的上游,主要是原材料的供应。这些原材料包括钢材、碳纤维、玻璃纤维、铜材等。这些原材料的质量和成本直接影响到风电设备的性能和生产成本。

中游是风电产业链的核心环节,涵盖了风力发电机组及其零部件的生产。这里包括了风机、塔筒和海缆等核心部件,以及其他如轴承、叶片、齿轮箱、发电机等关键零部件。这些部件共同构成了风力发电机的核心结构,确保其能够有效地将风能转化为电能。

到了下游,风电产业链涉及到风电场的运营和维护。这一环节的客户主要是以国有发电集团为主的投资运营商。这些发电集团在投资电力项目时,通常需要配置一定比例的清洁能源项目,以确保其能源来源的可持续性和环保性。

碳纤维作为一种高性能材料,在风电领域的应用越来越广泛。它具有优异的力学性能和耐久性,能够显著提高风力发电机的稳定性和寿命。同时,碳纤维的采用还可以降低风力发电机的维护成本,进一步提升了风电的经济效益。

中国的碳纤维产业也在近年来取得了显著的发展。从2019至2022年,中国的碳纤维产能和产量均实现了快速增长。据数据显示,这一期间的碳纤维产能从2.67万吨增长至8.92万吨,产量也从1.2万吨提升至4.74万吨。这一趋势表明,中国在碳纤维领域的研发和生产能力正在不断提升,为风电产业链的发展提供了有力的支持。

数据来源:行行查

随着可再生能源技术的不断进步,风力发电在全球范围内受到了广泛的关注。作为新兴能源的一种,风力发电在许多国家的战略能源结构中占据着重要的地位,推动着产业的快速发展。

根据全球风能理事会(GWEC)发布的《2023全球风电发展报告》,全球风电累计装机容量从2015年的433GW增长至2022年的906GW,年复合增长率达到了11.12%。这一增长趋势表明,风力发电在全球能源结构中的地位正在不断提高。

在2022年,全球新增风电装机容量为77.6GW,其中陆上风电装机容量为68.8GW,占比高达88.7%;而海上风电装机容量为8.8GW,占比为11.3%。这一数据表明,陆上风电仍然是风电增长的主要来源,但海上风电的市场份额也在逐渐增加。

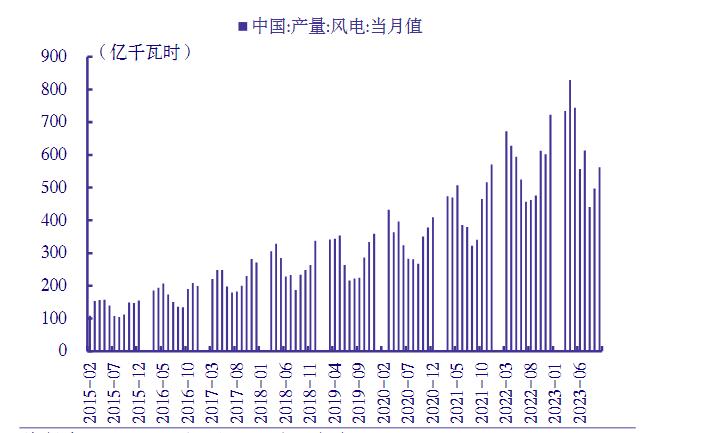

中国作为全球最大的风电市场,其风电行业的发展尤为引人注目。自2013年以来,中国风电行业累计装机规模持续上升,年增幅均保持在10%以上。2022年,中国风电累计装机规模达到395.57GW,同比增速为14.11%。其中,陆上风电累计装机容量占比超过90%,但海上风电市场的累计装机规模增长速度远高于陆上风电市场。

新增装机方面,2022年全国新增风电装机容量为49.83GW。这一数据表明,中国风电市场的发展势头依然强劲。

从招标情况看,2022年中国风电市场公开招标量达到98.5GW,同比增长81.7%。然而,到2023年1-6月,国内风电公开招标市场新增招标量47.3GW,比去年同期下降了7.4%。其中,陆上新增招标容量为41.5GW,同比下降1.2%;海上新增招标容量为5.8GW,同比下降36.5%。这表明,尽管风电市场仍然保持着增长态势,但招标市场的增速已经出现放缓趋势。

风力发电行业竞争格局分析

风力发电行业在全球范围内的竞争格局较为激烈。目前,中国的金风科技、明阳智能、运达风电等企业在国内市场占据主导地位,而国际市场上,维斯塔斯、西门子歌美飒、GE等企业是主要的竞争者。这些企业在技术研发、产品创新、市场拓展等方面都有较强的实力和优势。2022年,我国风电整机制造行业新增装机容量排名前三的企业为金风科技、远景能源和明阳智能,市场份额分别为22.8%、15.69%和12.46%。

随着技术的不断进步,风力发电技术也在不断升级和改进。目前,风力发电技术已经从传统的双馈式发电机组向永磁直驱式、半直驱式等新型技术升级。在新型技术领域,金风科技、远景能源等企业具有较强的技术实力和研发能力。

重点企业方面,金风科技和远景能源是中国风力发电行业的重要企业之一。金风科技是中国最早进入风力发电领域的企业之一,具有较强的研发实力和技术水平。远景能源则注重技术创新和商业模式创新,通过收购日产汽车旗下的风电业务等方式拓展全球市场。此外,明阳智能、运达风电等也是中国风力发电行业的重点企业之一。这些企业在技术创新、市场拓展等方面具有较强实力和优势。

了解更多本行业研究分析详见中研普华产业研究院《2024-2029年风力发电行业市场深度分析及发展规划咨询综合研究报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年风力发电行业市场深度分析及发展规划咨询综合研究报告

风力发电是指把风的动能转为电能。风能是一种清洁无公害的可再生能源能源,很早就被人们利用,主要是通过风车来抽水、磨面等。人们感兴趣的是如何利用风来发电,利用风力发电非常环保,且风能蕴...

查看详情

玻璃幕墙,是指由支承结构体系可相对主体结构有一定位移能力、不分担主体结构所受作用的建筑外围护结构或装饰结构。墙...

航天产业,作为目前科技制造领域的巅峰行业,是所有产业中价值链最长的,涉及多个系统共同复杂协作,对技术、工艺、经...

据上证报报道,1月22日上午,全国温室气体自愿减排交易市场启动仪式在北京举行。建设全国温室气体自愿减排交易市场,2...

乙烯-醋酸乙烯共聚物(EVA)是通过高温、高压下的聚合反应制备而成的,它是由乙烯和醋酸乙烯(VA)的分子无规聚合物共...

近期,文化纸市场迎来2024年首次提价。晨鸣纸业、太阳纸业同日宣布,自2024年2月1日起,将文化纸产品价格上调100元/3...

据山东省政府工作报告,2024年山东将以数字变革新赛道引领形成经济发展新动能。将部署高性能智能计算中心,统筹布局通...

微信扫一扫

微信扫一扫

我国是全球风电产业规模最大的单一市场 风力发电行业市场分析

我国是全球风电产业规模最大的单一市场 风力发电行业市场分析

研究院服务号

研究院服务号