从产业发展格局来看,目前包括我国在内的全球可降解塑料替代产业整体依然处于发展前期,市场渗透率亟待提升。其中,市场流通占有率最高的依然是化石来源塑料,其占有率高达75%,而生物降解塑料仅占1%,还有很大的市场空间。

可降解塑料的概念及类型

可降解塑料是指一类其制品的各项性能可满足使用要求,在保存期内性能不变,而使用后在自然环境条件下能降解成对环境无害的物质的塑料。因此,也被称为可环境降解塑料。

可降解塑料根据原料来源可分为三类:生物基可降解塑料,主要有聚乳酸(PLA)、聚羟基脂肪酸酯(PHA)等;石油基可降解塑料,主要有二元酸二元醇共聚酯系列(PBS,PBAT,PBSA)等;煤基可降解塑料,主要有聚乙醇酸(PGA)。

不同的可降解塑料降解方式及速率存在明显差异。鉴于合成原料、材料结构不同,不同类别的可降解塑料在不同的环境条件下降解方式和速率存在明显差异,比如PLA、PBAT等无法在自然条件下实现快速降解,需要在工业堆肥条件下进行降解。因此,堆肥厂等后端处理设施的普及程度将直接影响可降解塑料的环保性,进而影响材料的使用前景。

可降解塑料主要应用于餐饮领域、农业领域、医疗领域,随着国家限塑、禁塑政策出台,推动了下游应用领域市场发展。

行业发展历程

第一阶段是兴起于20世纪50年代的光降解塑料,由于其伪降解性,已被全球明令禁用。

第二阶段是在20世纪90年代应用的破坏性生物降解塑料,即在传统塑料中加入淀粉、小麦等天然物质,由于其不可完全降解且使塑料整体性能受损,也被禁用。

第三阶段是近十年兴起的生物降解塑料,主要是指在自然界条件下(如土壤、沙土、海水等),或特定条件下(如堆肥化条件、厌氧消化条件或水性培养液等),由微生物作用(如细菌、霉菌、真菌和藻类等)引起降解,并最终完全变成二氧化碳、水、甲烷或矿化无机盐的塑料。

2022年4月,工业和信息化部、国家发展改革委联合印发《关于化纤工业高质量发展的指导意见》,提出“到2025年,绿色纤维占比提高到25%以上,生物基化学纤维和可降解纤维材料产量年均增长20%以上”。

2022年5月,国家发改委印发中国首部生物经济五年规划——《“十四五”生物经济发展规划》,将“生物能源稳步发展,生物基材料替代传统化学原料、生物工艺替代传统化学工艺等进展明显”纳入“十四五”时期我国生物技术和生物产业的发展目标。

根据中研普华产业研究院发布《2024-2029年中国可降解塑料产业链供需布局与招商发展策略深度研究报告》显示:

2022年11月,欧盟委员会发布新修订的包装和包装废物指令,以及《生物基、生物降解和可堆肥塑料欧盟政策框架》,明确茶包类、超薄膜袋、咖啡胶囊、果蔬标签等领域需使用生物降解塑料。

我国可降解塑料产业受政策驱动发展迅速。2019年以前,我国可降解塑料的产量和销量增长速度均较缓慢。2020年以来,受“禁塑令”“双碳”等政策驱动,我国可降解塑料产量和销量增速明显提升,2021年产量和销量分别为30.2万吨和27.6万吨,均比上年增长逾20%,在建拟建年产能超400万吨。

行业面临的挑战

我国可降解塑料产业在快速发展的过程中仍面临生产成本高、应用领域受限、不具备成熟回收体系及规模化降解设施等难题。

PBAT产能骤增导致原料价格上涨。PBAT生产工艺较为成熟,是目前产能增加最快的可降解塑料品种,仅2022~2023年拟投产的PBAT项目就逾20个,产能逾120万吨/年。虽然原料端对苯二甲酸(PTA)、己二酸相对充裕,但1,4-丁二醇(BDO)(原主要用于氨纶的聚四氢呋喃生产)需求量骤增,导致价格上涨,致PBAT生产成本大幅提高。

PLA的原料仍主要依赖进口。PLA生产技术壁垒高,丙交酯开环聚合法是主流合成路线,其中丙交酯生产提纯是“卡脖子”技术,其难点在于预聚过程中聚合度控制、反应产物的分离、丙交酯化学和光学纯度与收率的平衡。目前仅美国、荷兰和中国浙江的3家企业实现了该技术突破。但浙江企业的技术尚未工业化,国内PLA生产的中间原料仍主要依赖进口。

产能或将面临过剩。目前市场上已有的可降解塑料品种、性价比仍很难与传统塑料相媲美,导致可降解塑料的应用范围受限。另外,按照《关于进一步加强塑料污染治理的意见》中要求的禁止、限制部分塑料制品的生产、销售和使用来推算,400万吨/年的可降解塑料产能如按计划投产,将超出未来政策最严要求可降解塑料用量,“十四五”末将面临产能过剩的问题。

未来发展前景

从产业发展格局来看,目前包括我国在内的全球可降解塑料替代产业整体依然处于发展前期,市场渗透率亟待提升。其中,市场流通占有率最高的依然是化石来源塑料,其占有率高达75%,而生物降解塑料仅占1%,还有很大的市场空间。

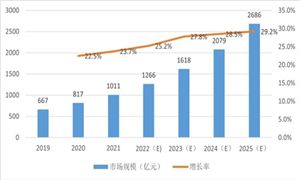

从需求端来看,日用塑料制品行业覆盖面非常广。其中,体量庞大的快餐、茶饮店等市场对塑料餐饮具的需求量逐步扩大。在持续加码的禁塑政策的推动下,预测到2025年,国内可降解塑料的市场总需求可达到440万吨,将是2018年需求量的9倍以上。如果以单价2万元/吨计算,其市场空间将近900亿元。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的《2024-2029年中国可降解塑料产业链供需布局与招商发展策略深度研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国可降解塑料产业链供需布局与招商发展策略深度研究报告

伴随着科学技术的迅猛发展,人工合成高分子材料得到了广泛应用,仅用了几十年时间就凭借其性能、成本以及材料改造便利性等方面优势,成为与天然材料并驾齐驱的材料,甚至产生了"以塑料代...

查看详情

什么叫产教融合产教融合是指职业学校根据所设专业积极开办专业产业,把产业与教学密切结合,相互支持,相互促进,把学...

晶体管产业现状晶体管是一种用于放大或切换电信号和功率的半导体器件。 晶体管是现代电子产品的基本构件之一。 它由...

信创云,是指在信息技术应用创新的背景下,以国产化的CPU、操作系统为底座的自主研发的云平台,统筹利用计算、存储、3...

碳纳米管,又名巴基管,是一种具有特殊结构(径向尺寸为纳米量级,轴向尺寸为微米量级,管子两端基本上都封口)的一维...

一、康复医疗器械概述康复医疗器械是医疗设备的重要组成部分,主要用于患者的康复治疗和功能恢复。随着人口老龄化、慢...

光伏设备行业作为光伏产业的支撑行业而存在,我国作为全球最大的太阳能电池生产国,太阳能电池行业发展带动了光伏产业...

微信扫一扫

微信扫一扫

我国可降解塑料产业受政策驱动发展迅速 可降解塑料行业发展趋势分析

我国可降解塑料产业受政策驱动发展迅速 可降解塑料行业发展趋势分析

研究院服务号

研究院服务号