电抗器,也常被称作电感器,是一种关键的电路元件。其核心功能是通过生成反向电动势来抵抗电流的变化。当电流通过导体时,其周围会产生特定的磁场,这一现象被称为电感效应。实际上,所有能传导电流的导体都具备一定的电感,但长直导体的电感值相对较小,因此产生的磁场

电抗器,也常被称作电感器,是一种关键的电路元件。其核心功能是通过生成反向电动势来抵抗电流的变化。当电流通过导体时,其周围会产生特定的磁场,这一现象被称为电感效应。实际上,所有能传导电流的导体都具备一定的电感,但长直导体的电感值相对较小,因此产生的磁场也相对较弱。为了提升电感值,人们通常采用将导线绕制成螺线管形状的电抗器,这种电抗器被称为空心电抗器。更进一步地,为了增强电感效果,有时会在螺线管内部加入铁芯,这样的电抗器则被称为铁心电抗器。

电抗器在电路中的作用不容忽视。它能够有效地限制短路电流,防止设备因过热而损坏,从而增强电力系统的稳定性。此外,电抗器还常被用于滤波,以减少谐波对电力系统可能造成的负面影响。

从连接方式上看,电抗器可分为并联电抗器和串联电抗器两大类。并联电抗器主要用于限制短路电流,而串联电抗器则更常用于滤波和调谐。另外,根据功能的不同,电抗器还可进一步分为限流电抗器和补偿电抗器。其中,限流电抗器主要用于限制短路电流,而补偿电抗器则主要用于补偿线路的电容效应,以提升电力系统的稳定性。

电抗器是电力系统中不可或缺的重要元件,其广泛的应用范围对于确保电力系统的稳定运行和保护设备安全具有至关重要的作用。

根据中研普华产业研究院发布的《2024-2029年中国电抗器行业发展深度调研与投资战略咨询报告》分析

电抗器行业的产业链上下游结构

在上游,原材料供应商为电抗器制造商提供必要的原材料,如铜线、铁芯、绝缘材料等。这些原材料的质量和价格直接影响到中游电抗器制造商的产品质量和成本。因此,电抗器制造商需要与可靠的原材料供应商建立长期稳定的合作关系,以确保原材料的稳定供应和质量可控。

中游的电抗器制造商是产业链的核心环节,负责将原材料加工成最终的电抗器产品。制造商的技术水平、设备状况、生产管理等因素都会影响到产品的质量和生产效率。同时,制造商还需要关注市场需求和变化,不断调整产品结构和生产策略,以满足下游用户的需求。

下游的分销商负责将电抗器产品分销到各个销售渠道,如电力设备制造商、电力公司、工矿企业等。分销商的销售能力和市场覆盖范围直接影响到产品的销售和市场份额。因此,电抗器制造商需要与有实力的分销商建立合作关系,以扩大产品的销售网络和市场份额。

最终用户是电抗器产业链的最终环节,包括电力设备制造商、电力公司、工矿企业等。这些用户需要电抗器产品来确保电力系统的稳定运行和设备的安全保护。随着电力行业的发展和技术的进步,对电抗器产品的需求也在不断增加。

数据来源:行行查

近年来我国对电抗器的需求量,尤其是高端电抗器的需求量有较大增幅, 2021年我国输变电领域电抗器市场占比14%,其他领域电抗器市场占比86%。

随着全球能源结构的转型和电力系统的升级,电抗器行业市场得到了快速发展。尤其是在中国,随着特高压电网、智能电网等项目的建设,对电抗器的需求不断增加。同时,随着新能源、轨道交通等领域的快速发展,对电抗器的需求也在稳步增长。

根据中国电力企业联合会的数据,2020年中国电力建设投资超过1万亿元,同比增长22.8%,其中电网建设设备工器具购置额达到1538.0亿元。在特高压电网建设方面,截至2020年底,我国已建成“14交16直”共计30条在运特高压线路、5条在建特高压线路,在建在运特高压线总长度达到4.8万千米。这些项目的建设对电抗器的需求起到了积极的推动作用。

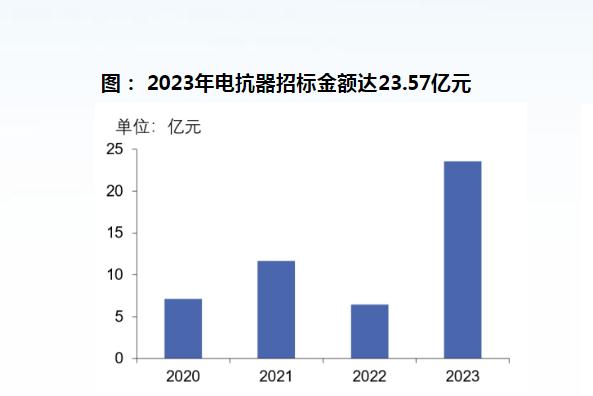

此外,据统计,2021年我国电抗器市场规模为236亿元,同比增长5.78%,2014-2021年CAGR为6.75%。可以看出,电抗器市场在输变电领域的应用仍然占据重要地位,而其他领域的需求也在不断增长。

电抗器行业竞争格局及重点企业分析

竞争格局

电抗器市场的竞争相对激烈,市场上存在大量的中小企业和少数几家大型企业。这些企业之间的竞争主要体现在产品质量、技术创新、销售渠道等方面。由于电抗器产品的技术门槛相对较高,因此拥有核心技术和专利的企业在市场上具有较大的竞争优势。同时,随着市场的不断发展,消费者对产品的质量和性能要求也在不断提高,这就要求企业不断进行技术创新和产品升级。

电抗器行业的重点企业主要包括一些在行业内具有较大影响力、市场份额较大的企业。这些企业通常拥有较为先进的技术和生产线,产品质量稳定可靠,且在市场上具有一定的品牌知名度和影响力。例如,西安西电电抗器有限责任公司、保定天威保变电气股份有限公司、特变电工衡阳变压器有限公司等都是电抗器行业的重点企业。

电抗器行业的竞争格局相对分散,但重点企业在市场上的地位较为稳固。随着市场的不断发展和消费者对产品质量和性能要求的提高,企业需要不断进行技术创新和产品升级,以提高自身的竞争力。同时,行业内也需要加强合作和标准化建设,推动行业的健康发展。

了解更多本行业研究分析详见中研普华产业研究院《2024-2029年中国电抗器行业发展深度调研与投资战略咨询报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国电抗器行业发展深度调研与投资战略咨询报告

电抗器也叫电感器,一个导体通电时就会在其所占据的一定空间范围产生磁场,所以所有能载流的电导体都有一般意义上的感性。然而通电长直导体的电感较小,所产生的磁场不强,因此实际的电抗器是导...

查看详情

据中国证券投资基金业协会消息,截至2024年1月底,我国境内共有基金管理公司145家,其中,外商投资基金管理公司49家(...

氟硅酸钾是一种无机化合物,它是白色结晶性粉末,几乎不溶于冷水,不溶于液氨及醇,可溶于盐酸。它主要用于木材防腐、...

近年来,随着城市化进程的加速和基础设施建设的不断推进,高空作业车的需求将会越来越大。同时,随着技术的不断进步和...

皮卡是一种采用轿车车头和驾驶室,同时带有敞开式货车车厢的车型。其特点是既有轿车般的舒适性,又不失货车般的载货和...

浴室防滑地巾是一种在棉或化纤底布上织出的具有簇绒或毛圈绒表面的地面覆盖物,常用于浴室、洗手间等湿润环境。它不仅...

废物处理是指通过物理、化学、生物、热力等方法,对生产、生活和其他活动中产生的丧失原有利用价值或者虽未丧失利用价...

微信扫一扫

微信扫一扫

电抗器市场发展现状调查报告2023

电抗器市场发展现状调查报告2023

研究院服务号

研究院服务号