医疗机器人作为现代医疗技术的重要代表,它们通过集成高级算法、传感器和精密机械等技术,能够模拟甚至超越人类医生的某些操作能力,为医疗服务带来革命性的变革。这些机器人不仅能够独立编制操作计划,还能根据患者的实际病情和手术需求,实时调整动作程序,确保手术或

医疗机器人作为现代医疗技术的重要代表,它们通过集成高级算法、传感器和精密机械等技术,能够模拟甚至超越人类医生的某些操作能力,为医疗服务带来革命性的变革。这些机器人不仅能够独立编制操作计划,还能根据患者的实际病情和手术需求,实时调整动作程序,确保手术或治疗的精准性和安全性。

医疗机器人的快速发展与广泛应用,离不开国际与国内基础科学技术与人工智能的持续进步。特别是在当前人口老龄化趋势日益明显、医疗资源相对匮乏的背景下,医疗机器人在辅助护理、老残照顾以及手术操作等方面的作用愈发凸显。

医疗机器人属于高端医疗器械,具有高技术壁垒、高准入门槛、高附加值等特点。我国医疗机器人种类较多,主要包括康复机器人、辅助机器人、手术机器人、非治疗服务机器人以及其他机器人等,其中康复机器人占主要比重,比例达到41%,其次为辅助机器人,占比为17%,手术机器人占比16%,非治疗服务机器人占比8%。

医疗机器人行业产业链

医疗机器人产业链由上中下游三大环节构成,形成了完整的供应链体系。上游环节专注于机器人零部件的制造,这些关键部件包括伺服电机、传感器、控制器、减速器和系统集成等。然而,目前这些核心零部件主要依赖进口,国内自主研发和生产的能力尚待加强。

中游环节则是医疗机器人整机的生产制造。在这一环节,众多企业致力于医疗机器人的研发和生产,力图打造出性能卓越、功能完善的医疗机器人产品。

下游环节则是智慧医疗市场的需求端。医疗机器人广泛应用于手术、康复、护理、病人移送以及药品运输等多个领域,为医疗服务提供了强大的技术支持。

医疗机器人行业市场环境

在中国每年至少有上千万的晚期关节疾病患者需要等待关节置换手术,加上我国人口老龄化的形势严峻,这个数量还将激增。人工置换关节手术作为关节疾病的终极治疗手段,在治疗关节疾病中具有无可替代的重要价值,其手术量每年正在以20%—25%的增长率高速增长,但因手术的复杂性、中国医疗资源的不均衡、基层医生手术能力薄弱等问题,手术量远小于手术需求。骨科机器人可以完美解决需求增长而医生紧缺的矛盾。

“十四五”规划时期作为中国医疗高质量发展的重要关口,政府对新技术和高质量需求迫切的医疗领域给予充分支持。《中国制造2025》《医疗装备产业发展规划(2021-2025年)》征求意见稿、《关于推动公立医院高质量发展的意见》等重大部署纷纷将医疗机器人列为重点发展领域。

根据中研普华产业研究院发布的《2024-2029年版医疗机器人市场行情分析及相关技术深度调研报告》显示:

在中国医疗机器人企业中,位于中游的医疗机器人整机生产企业中,康复机器人和辅助机器人的占比尤为突出,均超过30%。这表明,康复和辅助机器人已成为医疗机器人行业的重要发展方向。然而,这一领域的竞争也异常激烈。

面对这样的竞争态势,中国医疗机器人企业需要不断加大研发投入,提升自主创新能力,打造具有核心竞争力的产品。同时,还需要加强市场研究,深入了解用户需求,以提供更加贴合市场需求的产品和服务。

《上海市促进医疗机器人产业发展行动方案(2023-2025年)》提出,促进医疗机器人产业发展,旨在形成产医融合、数智驱动和开放领先的创新体系,打造一批国内领先乃至国际先进的创新医疗机器人产品。重点布局手术机器人、康复机器人、辅助服务机器人三大赛道。

在政策扶持、人才驱动、资本助力等多重因素的推动下,上海医疗机器人产业焕发出强劲的生命力,聚集了直观复星、傅利叶智能、诺亚医院物流机器人等多家医疗机器人细分领域头部企业。

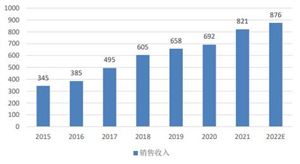

当前很多的医疗机器人产品还处于比较“被动”的阶段,只能简单地作为一款辅助工具来运用。未来,随着医疗机器人与人工智能、脑机交互、5G网络、AR/VR、大数据等前沿技术深入融合,有望提升与医生、患者之间的交互水平,并对数据、物体和环境等有更精准的感知。2023世界机器人大会发布的《2023医疗机器人产业发展报告》显示,2022年中国医疗机器人市场规模约90亿元,预计2025年市场规模将达221亿元。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的《2024-2029年版医疗机器人市场行情分析及相关技术深度调研报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年版医疗机器人市场行情分析及相关技术深度调研报告

医疗机器人作为现代医疗技术的重要代表,它们通过集成高级算法、传感器和精密机械等技术,能够模拟甚至超越人类医生的某些操作能力,为医疗服务带来革命性的变革。这些机器人不仅能够独立编制操...

查看详情

扭矩传感器,又称力矩传感器、扭力传感器、转矩传感器、扭矩仪,是一种测量各种扭矩、转速及机械功率的精密测量仪器。...

智能算力行业市场的发展现状呈现出蓬勃发展的态势。随着人工智能、大数据、云计算等技术的快速发展,智能算力作为支撑...

一、激光设备市场需求持续增长激光与原子能、半导体、计算机共同被视为 20 世纪的现代四项重大发明,对社会的发展和...

探针行业是一个使用电磁波发射器发送带有特定频率和功率的高频信号,并使用探测器接收、测量和分析其反射信号以确定物...

高钛渣是一种工业废渣,主要产出于冶金行业中的钛冶炼过程。它是指在钢铁生产过程中产生的含有较高比例钛元素的渣,主...

一、电子电路铜箔行业发展概况电子电路铜箔是覆铜板(CCL)及印制电路板(PCB)的重要原材料,在电子信息产业中有着十...

微信扫一扫

微信扫一扫

2024年中国医疗机器人细分市场及未来发展趋势分析

2024年中国医疗机器人细分市场及未来发展趋势分析

研究院服务号

研究院服务号