珠宝有广义与狭义之分,狭义的珠宝单指玉石制品,广义的珠宝应包括金、银以及天然材料(矿物、岩石、生物等)制成的,具有一定价值的首饰、工艺品或其他珍藏统称为珠宝。随着国民经济的发展和居民收入的提高,珠宝消费需求不断增长,市场规模逐年扩大。

随着国民经济的发展和居民收入的提高,珠宝消费需求不断增长,市场规模逐年扩大。尤其是中国市场,作为全球最大的珠宝生产国和消费国之一,其珠宝玉石首饰行业规模持续扩大,表现出强劲的增长势头。

珠宝有广义与狭义之分,狭义的珠宝单指玉石制品,广义的珠宝应包括金、银以及天然材料(矿物、岩石、生物等)制成的,具有一定价值的首饰、工艺品或其他珍藏统称为珠宝,故古代有“金银珠宝”的说法把金银和珠宝区分出来。随着社会和经济的发展,除了天然宝石和人工宝石外,珠宝的概念应该扩大包含到金、银、首饰等,经营这些物品的行业统称为“珠宝行业”。

随着社会和经济的发展,除了天然宝石和人工宝石外,珠宝的概念应该扩大包含到金、银、首饰等。经营这些物品的行业统称为“珠宝行业”。“珠宝”的范围要比广义的“宝石”的概念大很多。广义的宝石泛指那些适宜进行琢磨或雕刻加工为首饰或工艺品的原料。

2021年,根据中宝协对珠宝行业近全品类综合统计来看,珠宝各品类均呈现增长态势。其中,黄金品类市场规模约为4200亿元,同比增长23.5%,同时黄金首饰消费量同比增长45%,较2019年同期也增长5.2%,钻石产品市场规模约为1000亿元,同比增长25%,翡翠产品市场规模约为1000亿元,同比增长11.1%,彩色宝石产品市场规模约为315亿元,同比增长5%,珍珠产品市场规模约为160亿元,铂金及白银产品市场规模约为100亿元,其他品类产品市场规模共计约为150亿元。

海关数据显示,2021年,珠宝行业进口总额为774.17亿美元,同比增长143.9%;出口总额为293.34亿美元,同比增长59.1%。整体来看,受上一年低基数影响,2021年进口额和出口额均实现高位数增长,且与2019年同比也分别增长28.5%和43.6%,超过疫情前水平,各珠宝品类原材料依然以进口为主,继续保持巨大贸易逆差。其中,镶嵌首饰依然是中国珠宝行业出口最多的珠宝品类,出口额达144.86亿美元,同比增长81.39%,占出口总额的49.4%,进一步奠定了中国作为珠宝首饰深加工大国的龙头地位。

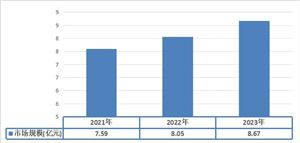

根据中研普华产业研究院发布的《2023-2028年中国珠宝行业投资潜力及发展前景分析报告》显示:

据中国知识产权网数据显示,2021年,法律状态为“有效”的珠宝首饰类外观设计专利数量为8375件,同比增长40.73%,2017年至2021年近5年间,我国珠宝类发明和实用新型有效专利数量逐年上升,年均增幅达27.81%,表明珠宝产业的竞争生态,正在从由价量换市场向由创新引领市场的模式转变,这也是珠宝产业驶向高质量发展新赛道、实现质量型增长的重要体现。从珠宝类专利申请的国别来看,通过对国际专利数据库的数据分析表明,自2010年起,中国的专利申请量就一举超过美国跃居世界第一并连续保持至今。

新生消费群体规模庞大。“85及90后”约3.26亿人,占比23.61%,巨大的人口基数为市场注入新活力。且20-35岁年轻一代消费主力进入工作领域,逐渐掌握消费自主权。新生消费群体更具消费活力,黄金珠宝消费呈现出常态化和个性化消费趋势。年轻一代消费主力经济独立掌握消费自主权,超强的购买力。具有“情绪型”消费特征,想买就买不需等到特定时机和特定地点。

与以往追求产品保值、贵价的中年消费群体不同,在富裕的时代下成长的年轻消费一代,对彰显个性设计款式饰品更有消费热情。饰品的购买主要需求为满足日常彰显个性需求,消费呈现出日常化购买趋势。在三四线消费渠道日趋完善、中产阶级崛起以及千禧一代和Z时代进入消费市场情形下,驱动黄金珠宝增速。

高价奢侈品及轻奢时尚配饰类产品:主要为外资欧美品牌,如蒂芙尼、卡地亚、宝格丽,以及施华洛世奇、潘多拉等,品牌多有上百年的历史,具有深厚品牌文化壁垒和不可复制性,以文化输入的形式占据国内珠宝市场有利位置。大众珠宝:多为港资和内资品牌,如周大福、老凤祥、周大生等,以及各地“周”系“福”系地方性品牌。

珠宝市场上品牌众多,国际知名品牌和本土品牌共同占据市场份额。为了争夺消费者,各品牌纷纷加大营销力度,提升品牌形象和产品质量。同时,电商平台的崛起也给传统珠宝零售业带来了一定的冲击,越来越多的品牌开始将线上线下销售渠道结合起来,提供更加便捷的购物体验。

随着消费观念的转变和时尚潮流的影响,消费者对珠宝的需求不再局限于传统的黄金、钻石等,而是更加注重个性化和时尚化。彩色宝石、铂金等新颖产品受到越来越多消费者的青睐。此外,婚庆珠宝、投资珠宝以及纪念礼品珠宝等细分市场也得到了快速发展。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2023-2028年中国珠宝行业投资潜力及发展前景分析报告》。

相关文章推荐:

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国珠宝行业投资潜力及发展前景分析报告

珠宝(jewel)有广义与狭义之分,狭义的珠宝单指玉石制品,广义的珠宝应包括金、银以及天然材料(矿物、岩石、生物等)制成的,具有一定价值的首饰、工艺品或其他珍藏统称为珠宝,故古代有“金...

查看详情

煤化工是指以煤为原料,经过化学加工,将煤转化为气体、液体和固体燃料以及化学品的过程。煤化工行业的产业链较长,上...

黑龙江钾肥氮肥价格显著下降近日,我国产粮大省黑龙江各地已进入备春耕生产关键阶段。目前黑龙江省化肥供给整体量足价...

尿素,又称脲、碳酰胺,是由碳、氮、氧、氢组成的有机化合物,是一种白色晶体。它是哺乳动物和某些鱼类体内蛋白质代谢...

我国已经研发出了多种串番茄种植技术,包括无土栽培、立体种植、空气调配、水循环温度调节、作物补光、微生物循环、水...

数据作为新型生产要素,正在推动新质生产力发展,重构新型生产关系,蕴藏着巨大市场机遇。近日,国家数据局局长刘烈宏...

汽车刹车真空泵,又称助力泵,是刹车制动系统和转向系统的助力装置。它利用发动机工作时吸入空气的原理,在助力泵内部...

微信扫一扫

微信扫一扫

继续飙升 金价破655元/克 国内市场金价走势强劲 黄金珠宝首饰行业投资战略研究咨询报告

继续飙升 金价破655元/克 国内市场金价走势强劲 黄金珠宝首饰行业投资战略研究咨询报告

研究院服务号

研究院服务号