智能电网行业,也被称为“电网2.0”,是一个高度集成化的电力网络体系,建立在先进的通信、信息和控制技术基础之上。它通过集成高速双向通信网络,利用先进的传感和测量技术、设备技术、控制方法以及决策支持系统,实现了电网的可靠、安全、经济、高效、环境友好和使用安全的目标。

智能电网解决了传统电网存在的覆盖范围小、输电巡检难、配电忙调、新能源难以并网等问题,并具备自愈、激励和保护用户、抵御攻击、提供满足用户需求的电能质量、容许各种不同发电形式的接入、启动电力市场以及资产的优化高效运行等特征。

具体来说,智能电网涵盖了从发电到输电、变电、配电和用电的各个环节,实现了电力的智能化监控、调度和管理。它通过对电网所有设备的状态进行可观测、可控制和完全自动化,实现了电力系统的自适应和自愈能力。同时,智能电网也促进了能源的互联、互通和互济,使得能源的使用更加高效、清洁和经济。

根据中研普华产业研究院发布的《2024-2029年中国智能电网行业市场分析及发展前景预测报告》分析

智能电网行业的市场发展现状

智能电网市场规模持续增长。2021年达到1244.6亿元。预计市场规模将继续扩大,年均增长率达到15.7%。2022年中国智能电网市场规模超过900亿元。

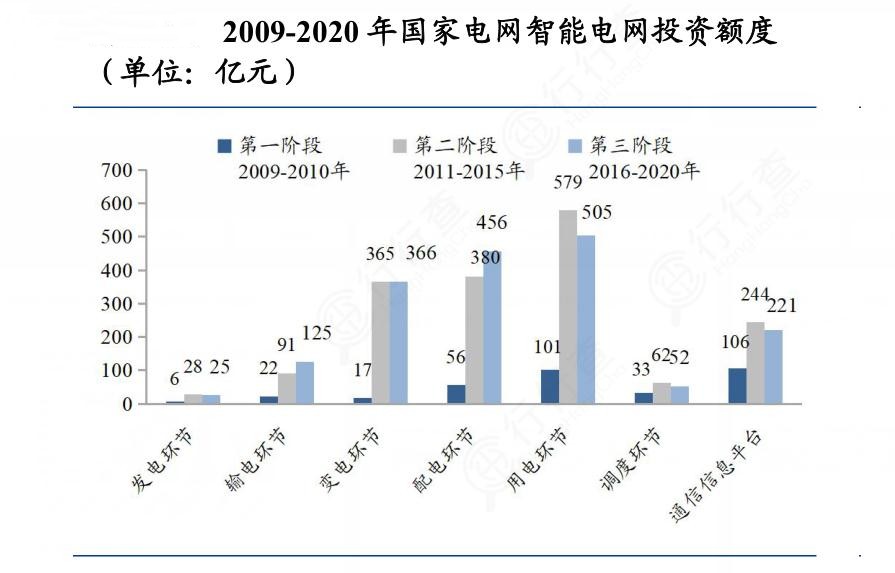

智能电网的投资规模也相当庞大。从2009年至2020年,国家电网总投资达到3.45万亿元,其中智能化投资为3841亿元,占电网总投资的11.1%。在智能电网的各个环节中,用电环节的投资占智能化投资比重最高,达到28.9%,其次是配电环节和变电环节,分别占26.0%和20.9%。

国家电网在电网投资方面也表现出强劲的增长势头。2020年国家电网完成电网投资4605亿元,而2021年的投资规模达到4737亿元。

目前,中国智能电网行业市场集中度较低,整体市场较为分散。然而,一些企业如特变电工、国电南瑞等在智能电网领域占据了一定的市场份额。其中,特变电工在2021年前三季度实现了391.68亿元的营业收入,同比增长32.65%;归母净利润达51.91亿元,同比增长233.61%。

这些数据表明,智能电网行业具有巨大的市场潜力和投资价值。随着国家对智能电网的进一步推广和应用,以及企业不断加大投入和研发力度,智能电网行业将迎来更加广阔的发展前景。

数据来源:行行查

技术风险是智能电网行业面临的主要挑战之一。智能电网依赖于先进的技术支持,包括大数据、云计算、物联网、人工智能等,这些技术的快速发展和更新迭代给行业带来了不确定性。技术风险主要体现在技术成熟度、技术兼容性和技术安全性等方面。由于智能电网涉及多个技术领域的集成,技术兼容性问题可能导致系统运行不稳定,技术安全性问题则可能引发数据泄露、系统瘫痪等严重后果。

经济风险也是智能电网行业不可忽视的风险因素。智能电网的建设和运营需要大量的资金投入,包括技术研发、设备采购、系统建设、运营维护等方面的费用。然而,智能电网项目的投资回报周期长,且受政策、市场等多种因素影响,存在一定的经济风险。此外,智能电网行业还面临着原材料价格波动、人工成本上升等经济风险因素的影响。

市场风险方面,智能电网行业的发展受到市场需求、市场竞争等多种因素的影响。智能电网的市场需求受政策、经济、社会等多种因素的影响,市场需求的不确定性可能导致项目收益的不稳定。同时,智能电网行业内的市场竞争也日益激烈,企业需要不断提升技术水平和服务质量,以应对市场竞争的压力。

最后,政策风险也是智能电网行业需要关注的风险因素。智能电网行业受国家政策的影响较大,政策的变化可能对项目建设和运营产生重大影响。例如,国家对智能电网的补贴政策、电价政策、能源政策等的变化都可能影响智能电网项目的收益和发展前景。

综上所述,智能电网行业的投资风险涉及技术、经济、市场和政策等多个方面。投资者在投资智能电网项目时,需要全面考虑各种风险因素,制定科学合理的投资策略,以降低投资风险。同时,政府和企业也需要加强合作,共同推动智能电网行业的发展,提高行业的竞争力和抗风险能力。

了解更多本行业研究分析详见中研普华产业研究院《2024-2029年中国智能电网行业市场分析及发展前景预测报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号