乳胶手套市场近年来呈现出稳定增长的趋势。随着全球卫生意识的提高、医疗保健需求的增加以及食品加工行业的发展,乳胶手套作为一种重要的防护手套,得到了广泛应用。

乳胶手套市场可以根据应用领域进行细分,如医用乳胶手套、工业乳胶手套、食品加工乳胶手套等。不同领域的乳胶手套具有不同的特点和要求,企业可以根据自身实力和市场需求选择适合的市场细分领域进行深耕。

一次性手套主要通过手部隔离起到健康防护作用,即防止手套使用者与被触摸物表体污染物或病菌的交叉传播和感染。在一些手套更换频率较高的行业,通常建议使用一次性手套,这样不但可以避免交叉感染,更可以大大节约更换成本,比如医疗行业、实验室、食品加工行业等对卫生要求比较高的行业。

从材料来划分,一次性手套主要分为PVC手套、乳胶手套、丁腈手套、PE手套等,全球PVC手套产能90%在中国,丁腈手套则是目前中国企业向全球出货量增速最快的类别,整体出货量几乎与PVC手套并列。

一次性手套在工业机修、食品处理等非医用场景的应用不断纵深,通过创新性产品的推出,挖掘潜在增长空间;同时,欧盟等政府增加了防疫物资的战略储备以应对未来潜在流行病传播,这给手套市场提供了一定的市场增量;此外,疫情期间行业指导性政策培养了居民健康保障意识并延续至后疫情时代,也将在未来市场的长期发展中提供长久性的增长动力。

在一次性手套的普及与应用方面,中国与海外存在重大差距,处于快速增长阶段。目前,中国大陆人均一次性手套使用量仅为9只,远低于全球平均水平。在一些欧美发达国家,人均一次性手套使用量超300只。近年来,随着更高标准的服务行业规定、更精密化的工业生产环节、更科学的公众卫生意识的产生与发展,众多非医用领域对于丁腈手套的需求与日俱增。

根据中研普华研究院撰写的《2024-2029年中国乳胶手套行业深度调研及投资机会分析报告》显示:

在更宏观的产业背景下,2020年前,全球丁腈手套和天然橡胶手套的生产主要集中在马来西亚。2019年,该国一次性手套产量占全球的六成。但在2021年中,受疫情影响,其手套生产面临压力。于是,国内企业希望借此机会超越。与竞争对手相比,英科医疗三年间的产能增速超过290%。不过,超越的目标最终没有实现。当前,顶级手套(Top Glove)、贺特佳(HARTALEGA)和高产柅品(KOSSAN)仍是全球手套产能排名前三的公司。

激进过后,在2022年,英科医疗已经多次终止扩产项目,包括河南夏邑、山东淄博等。而除了英科医疗终止扩产,行业内的不少小厂也在停工。这一切也在提示,出清手套的产能是需要一个阶段的,手套行业想要恢复到常规状态需要时间。

可重复使用乳胶手套行业在中国的发展有很多优势。首先,中国的劳动力成本相对较低,使得中国的可重复使用乳胶手套企业在竞争中具有优势。其次,中国拥有大量的原材料资源,乳胶手套企业可以以更低的成本获得原料,大大降低了生产成本。此外,中国的技术水平也比较高,可重复使用乳胶手套企业可以通过技术创新,提高产品的性能和质量,以赢得市场。

此外,随着社会对可重复使用乳胶手套的认识日趋深入,技术的不断进步,可重复使用乳胶手套的应用范围也在不断扩大,其市场规模也在不断发展,且将会有更多的增长空间。同时,中国也将加大对可重复使用乳胶手套行业的投入,提高可重复使用乳胶手套行业的技术水平,以满足不断增长的市场需求。

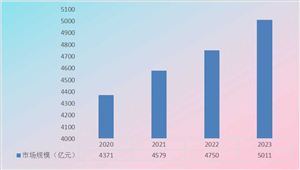

从目前的市场趋势来看,中国可重复使用乳胶手套行业的市场规模将会持续发展,且未来几年将呈现出良好的发展态势。中国可重复使用乳胶手套行业未来4年将以年均增长率6.7%的速度发展,其市场规模将达到2.5亿美元,从而满足市场的需求。

想了解关于更多乳胶手套行业专业分析,可点击查看中研普华研究院撰写的《2024-2029年中国乳胶手套行业深度调研及投资机会分析报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号