晶圆是指制作硅半导体电路所用的硅晶片,其原始材料是硅。高纯度的多晶硅溶解后掺入硅晶体晶种,然后慢慢拉出,形成圆柱形的单晶硅。硅晶棒在经过研磨,抛光,切片后,形成硅晶圆片,也就是晶圆。国内晶圆生产线以8英寸和12英寸为主。晶圆片是集成电路工艺的基本载体,在电子行业中占据着极其重要的地位。根据生产工艺的不同及芯片需要,晶圆片可以分为多种分类。

晶圆代工作为半导体中游制造领域,整体需求受半导体整体产业景气度影响较大,2022年,由于终端市场需求疲软,全球集成电路产业进入阶段性增速放缓。2022年全球晶圆代工市场规模为1360亿美元,较2021年上涨24%。

根据中研普华产业研究院发布的《2024-2029年中国晶圆代工行业市场全景调研及投资价值评估研究报告》显示:

截至2022年底,全球共有167座12英寸晶圆厂,用于制造各种芯片,包括CMOS图像传感器,以及功率分立器件等非IC产品。预计2024年将有15座12英寸晶圆厂上线,其中13个用于生产IC,这些新晶圆厂主要用于生产功率器件、高级逻辑芯片,以晶圆代工服务为主。

中国大陆晶圆代工行业起步较晚,但发展速度较快。依托于中国是全球最大半导体市场以及半导体产业链逐渐完善,2018年至2022年,中国大陆晶圆代工市场规模从391亿元增长至771亿元,年均复合增长率为18.5%。预计,我国晶圆代工市场将持续保持较高速增长趋势。

随着全球半导体产业的快速发展,中国晶圆代工企业将持续加大在先进制程技术上的研发投入,以追赶并缩小与国际领先企业的技术差距。预计未来几年内,中国晶圆代工企业在7纳米、5纳米乃至更先进制程工艺上将取得重要突破。

随着全球半导体技术的不断进步,中国晶圆代工企业也将继续加大在先进制程技术上的研发投入。例如,中芯国际、华虹集团等企业正在积极布局7纳米、5纳米乃至更先进制程工艺的研发与量产。这将有助于提升中国晶圆代工企业的技术水平和市场竞争力。

中国晶圆代工企业将持续加大在先进制程技术上的研发投入,以追赶并缩小与国际领先企业的技术差距。例如,中芯国际、华虹集团等企业正在积极布局7纳米、5纳米乃至更先进制程工艺的研发与量产,这将有助于提升中国晶圆代工企业的技术实力和市场竞争力。

除了先进制程技术外,中国晶圆代工企业还将继续发展特色工艺技术,如模拟电路、射频电路、MEMS传感器等。这些特色工艺技术能够满足特定市场需求,提高产品附加值。

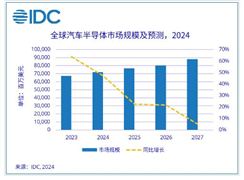

随着5G、物联网、人工智能、新能源汽车等新兴产业的快速发展,对芯片的需求将持续增长。这将为晶圆代工行业提供更多的市场机会和发展空间。

不同应用领域对芯片的需求存在差异,如数据中心需要高性能计算芯片,汽车电子需要高可靠性和安全性的芯片等。晶圆代工企业需要密切关注市场需求变化,灵活调整产品结构和服务模式,以满足多样化的市场需求。

上下游产业链协同:晶圆代工行业需要与芯片设计、封装测试等上下游企业形成紧密的产业链合作关系。通过加强合作与交流,共同推动技术创新和产业升级。

产业生态建设:构建完善的产业生态系统对于晶圆代工行业的长远发展至关重要。这包括加强与国际知名企业的合作与交流、吸引和培育本土优秀人才、推动产学研深度融合等。

根据中研普华产业研究院发布的《2024-2029年中国晶圆代工行业市场全景调研及投资价值评估研究报告》显示:

为了满足市场需求增长和技术升级的需要,中国晶圆代工企业将继续扩大产能规模。通过新建晶圆厂、扩建现有晶圆厂等方式提高生产能力。

中国晶圆代工企业在区域布局上将更加注重优化资源配置和降低成本。一方面,通过在中西部地区建设晶圆厂利用当地资源和政策优势;另一方面,通过国际合作与并购等方式拓展海外市场和供应链体系。

随着环保意识的不断提高和环保法规的日益严格,绿色制造将成为晶圆代工行业的重要发展方向。中国晶圆代工企业需要采取更加环保的生产工艺和设备减少污染排放和资源消耗,推动绿色制造和可持续发展。

随着全球半导体产业的快速发展,中国晶圆代工企业将持续加大在先进制程技术上的研发投入,以追赶并缩小与国际领先企业的技术差距。预计未来几年内,中国晶圆代工企业在7纳米、5纳米乃至更先进制程工艺上将取得重要突破。

晶圆代工企业需要注重可持续发展战略的制定和实施。通过加强技术研发、提高资源利用效率、降低能耗和排放等方式实现经济效益、社会效益和环境效益的协调发展。同时,积极参与社会责任活动,提升企业形象和品牌价值。

中国晶圆代工行业未来发展趋势将呈现技术创新与制程升级、市场需求增长与多样化、产业链协同发展、产能扩张与区域布局优化以及绿色制造与可持续发展等特点。这些趋势将共同推动中国晶圆代工行业的持续健康发展。

如需了解更多行业详情或订购报告,可以点击查看中研普华产业院研究报告《2024-2029年中国晶圆代工行业市场全景调研及投资价值评估研究报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号