汽车软件,顾名思义,是指应用于汽车领域的软件产品。它涵盖了从底层系统软件到上层应用软件的多个层次,是汽车智能化、网联化发展的核心驱动力。具体来说,汽车软件通过深度参与汽车的定义、开发、验证、销售、服务等过程,不断改变和优化各个环节,实现体验的持续优化、过程的持续优化以及价值的持续创造。

新能源汽车的普及推动了汽车软件市场的快速发展。随着电池技术、充电设施的不断完善,新能源汽车的市场份额逐渐提升,带动了相关软件需求的增加。自动驾驶、智能座舱、车联网等技术的不断发展和普及,使得汽车软件在车辆控制、信息娱乐、安全监测等方面发挥着越来越重要的作用。消费者对汽车功能的需求日益多样化和个性化,推动了汽车软件市场的创新和发展。例如,自动驾驶、车载互联、智能语音控制等功能已经成为消费者购车的重要考虑因素。

汽车软件市场可以细分为多个领域,包括操作系统、中间件、驾驶舱软件、ADAS/AD(自动驾驶)等。操作系统:作为汽车软件的基础,操作系统负责整车的软件运行和管理。随着汽车智能化水平的提升,操作系统的重要性日益凸显。中间件:中间件是连接操作系统和应用软件的桥梁,负责数据的传输和处理。中间件市场的发展受益于汽车软件架构的复杂化和多样化。驾驶舱软件:驾驶舱软件包括娱乐系统、导航系统、空调控制等,为用户提供丰富的车载体验。目前,驾驶舱软件市场占比最大,是汽车软件市场的重要组成部分。ADAS/AD(自动驾驶):自动驾驶软件是近年来发展最为迅速的领域之一,其市场规模和增长速度均位居前列。随着自动驾驶技术的不断成熟和商业化应用,ADAS/AD市场将迎来爆发式增长。

根据中研普华产业研究院发布的《2024-2029年中国汽车软件行业市场深度调研及投资战略规划研究报告》显示:

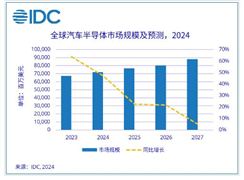

数据显示,2023年全球汽车软件市场规模已达到2180.68亿元人民币,并预计在未来几年内将持续增长。预计到2029年,全球汽车软件市场规模将增长至4589.23亿元,复合年增长率(CAGR)大约为12.4%。中国市场作为全球最大的汽车市场之一,其汽车软件市场规模也在不断扩大。2023年中国汽车软件市场规模达到658.57亿元,显示出强劲的增长势头。

汽车软件行业的竞争格局较为分散,市场中有许多活跃的汽车电子软件服务商。这些企业包括Elektrobit、东软集团、中科创达、诚迈科技、四维图新等。它们通过技术创新、合作联盟、并购等策略来提升自身竞争力。同时,随着电动车市场的不断扩大,确保电动车软件的信息安全和功能安全成为汽车开发人员的首要任务。

随着人工智能、大数据、云计算等技术的深入应用,汽车软件的功能和性能将得到进一步提升。这些技术将推动汽车软件在自动驾驶、智能座舱、车联网等领域实现更多创新。汽车软件行业将更加注重跨域融合,需要整车级的OS系统支持,以打通各个功能域,实现真正的智能化和互联化。这将为汽车软件提供更多的可能性,如更高效的算法、更智能的交互方式等。

消费者对汽车功能的需求日益多样化和个性化,推动了汽车软件市场的创新和发展。例如,自动驾驶、车载互联、智能语音控制等功能已经成为消费者购车的重要考虑因素。汽车软件不仅应用于乘用车市场,还逐渐拓展到商用车、特种车等领域。随着这些领域对智能化和网联化需求的增加,汽车软件市场将迎来更多的发展机遇。

随着汽车软件在车辆控制中扮演的角色越来越重要,软件安全也成为行业关注的焦点。确保软件的信息安全和功能安全将成为汽车软件研发的重要方向。随着相关法规的不断完善和严格执行,汽车软件企业需要更加注重法规遵从性,确保产品符合相关标准和要求。各国政府纷纷出台政策鼓励新能源汽车和智能网联汽车的发展,为汽车软件行业提供了良好的政策环境。这些政策将推动汽车软件市场的快速增长和技术创新。

综上所述,汽车软件行业市场未来发展趋势及前景预测表明,该行业将保持快速增长的态势,技术创新、市场需求多样化、产业链整合与竞争加剧以及安全性能成为关注重点将是推动行业发展的关键因素。同时,政策环境的支持也将为汽车软件市场的发展提供有力保障。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国汽车软件行业市场深度调研及投资战略规划研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号