医用材料是用于对生物体进行诊断、治疗、修复或替换其病损组织、器官或增进其功能的材料。这些材料可以是天然的,也可以是人工合成的,包括用于骨骼、牙齿、关节、肌腱等骨骼-肌肉系统修复的材料,以及用于制造人体内脏、体外器官、药物剂型及医疗器械的聚合物材料。

生物医用材料的产业链包括上游的原材料供应商,中游的生物医用材料制造领域,以及下游的应用领域,如医院、门诊、药店和医药器械代理商。中国生物医用材料行业正从低端向高端转型,并逐步实现高端生物医用材料的国产化。

医用高分子材料是生物医用材料中用量最大、发展最早的材料之一,它们具备良好的化学惰性、生物相容性和耐久性,并且具有减轻重量、减少应力屏蔽、射线透明性等优点。然而,国内生产的医用高分子材料多用于低值耗材,而高附加值的介入耗材所需的高分子材料市场仍被进口材料所占有,这反映出国内企业在创新能力上的不足。

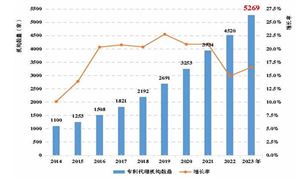

目前中国国内患者人数较多,市场需求较大,随着国民可支配收入及医疗支出的增加,生物医用材料市场规模呈现逐年上涨态势,2016-2021年我国生物医用材料市场规模由1730亿元增长至4857亿元人民币,年复合增长率为22.9%。其中生物再生材料是生物医用材料的前沿分支,最大的优势在于其免疫性低,免疫排斥现象少,也是当代生物医用材料的发展方向。2022年我国生物医用材料市场规模达5750亿元,2023年我国生物医用材料市场规模约为6640亿元。

根据中研普华产业研究院发布的《2023-2028年中国医用材料行业深度调研与发展趋势预测研究报告》分析

中国生物医用材料相关企业确实主要集聚在环渤海、长三角、珠三角等经济发达地区。这些地区不仅人才集中,而且拥有众多的高等级医疗机构,因此生物医用材料等植入性医疗器械制造企业相对较多,显示出明显的区域竞争优势。特别是长三角地区,在生物医用材料相关企业区域分布中的占比最重,达到了32%。

中国是全球医用高分子材料消费的重点区域之一,市场潜力巨大。产品端,医用高分子材料在提高医疗质量和患者生活质量方面有巨大潜力。随着研究的深入和技术的进步,未来将有更多创新的高分子材料被开发出来,用于更广泛的医疗领域。需求端,我国人均医疗器械费用远低于发达国家。

随着跨学科技术的融合,生物医用高分子材料领域正迈向一个革命性的新时代。未来展望如下:

1.个性化医疗的实现:定制化的医疗器械和药物递送系统,基于高分子材料,将能够更精准地满足个体患者的特定需求,实现高度个性化的治疗方案。

2.生物整合性的提升:创新的高分子材料预计将实现与生物组织的无缝结合,为组织工程和再生医学提供更加稳固的支架和支持。

3.智能化医疗设备的发展:基于高分子材料的智能医疗设备,如智能药物递送系统,将具备实时调节功能,以适应患者体内环境的动态变化。

……

如果企业想抓住机遇,并在合适的时间和地点发挥最佳作用,那么我们推荐您阅读我们的报告《2023-2028年中国医用材料行业深度调研与发展趋势预测研究报告》。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号