近年来,全球超导材料市场规模呈现出稳健的增长态势。超导体,作为一种特殊的材料,其核心特性是在特定温度(称为超导临界温度)下,电阻完全消失,电流可以在其中无阻碍地流动,而不会因电阻而产生热损耗。这种特性使得超导体在电力传输、储能、电子学以及高科技领域具有巨大的应用潜力。

当材料处于超导状态时,其内部的电子会形成一种特殊的排列方式,使得它们能够协同移动而不受任何阻碍,从而导致电阻的消失。这种状态的形成通常需要极低的温度,但近年来科学家们也在探索高温超导体的可能性,即在相对较高的温度下也能实现超导状态的材料。超导体除了电阻为零的特性外,还具有完全抗磁性和通量量子化等独特性质。完全抗磁性意味着超导体能够排斥外部磁场中的磁力线,使其内部形成磁通量量子化的现象。这些特性使得超导体在科学研究和技术应用中具有独特的价值。

超导材料按照化学成分和性能可以划分为多种类型,包括低温超导材料(如NbTi和Nb3Sn)和高温超导材料。低温超导材料在医疗、大科学装置等领域有广泛应用,而高温超导材料则主要应用于电力、商业设备、环保等领域。超导体行业产业链包括上游的金属原材料供应商(如铌、钛等稀有金属),中游的超导体生产商,以及下游的超导体应用领域(如电力、交通、医疗等)。

在应用领域方面,超导体已经展现出了广泛的潜力。例如,在电力传输中,超导电缆可以大大减少能量损耗,提高传输效率;在储能方面,超导储能装置可以实现高效、快速的能量存储和释放;在电子学领域,超导计算机等设备可以利用超导体的独特性质实现更高速、更低功耗的计算;在高科技领域,超导磁悬浮列车、超导核聚变反应堆等技术的研发也在不断推进。

2023年全球超导体市场规模同比增长2.35%,达到了69.6亿欧元。预计2024年,全球超导体市场规模将进一步达到71.3亿欧元,同比增长2.44%。从2022年至2027年,全球超导材料市场规模的复合年增长率(CAGR)预计将达到17.31%,显示出行业强劲的增长势头。中国超导材料市场也呈现出快速增长的趋势。据统计,2022年中国超导材料市场规模约为183.8亿元,同比增长0.99%。2023年市场规模达到205.5亿元,而到2024年则有望达到222.3亿元。这一增长主要得益于国内超导技术的不断进步以及政策的持续推动。

根据中研普华产业研究院发布的《2024-2029年中国超导体行业市场竞争格局与投资前景预测报告》显示:

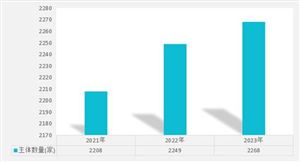

中国超导企业主要集中在广东和江苏等省份,且市场集中度相对较高。行业内的主要上市公司包括西部超导、永鼎股份、联创光电、百利电气等。这些企业在超导材料研发和产业化方面处于领先地位。从高温超导材料领域来看,企业可分为三个梯队。第一梯队包括上海超导、永鼎股份、西部超导等,具有显著的竞争优势;第二梯队以联创光电和百利电气为代表,具备一定的研发实力;第三梯队则包括每年在下游需求驱动下不断涌现出的新企业。

超导材料因其独特的零电阻和完全抗磁性特性,在电力传输、医疗成像、交通等领域有着广泛的应用需求。特别是在电力传输领域,超导电缆的应用能显著降低电能传输损耗,成为行业关注的热点。随着技术的不断进步和成本的降低,超导材料在更多领域的应用正在逐步拓展。例如,在量子计算、可控核聚变等前沿领域,超导技术也取得了显著进展。

持续研发新型超导材料是推动行业发展的关键。例如,YBCO超导材料等新型材料的研发和应用将进一步推动超导技术的进步和应用领域的拓展。国家层面对超导技术的支持力度不断加大,为行业的发展提供了有力保障。政策密集出台将促进超导材料行业的进一步发展。

随着新能源、智能电网等领域的快速发展以及全球对能源效率和环保要求的提高,超导材料的市场需求将持续增长。预计未来超导材料市场规模将持续扩大,特别是在电力、交通、医疗等领域的应用将更加广泛。综上所述,超导体行业市场目前正处于快速发展阶段,市场规模持续增长,竞争格局相对稳定但竞争激烈。随着技术创新和政策支持的推动以及市场需求的不断增长,超导体行业有望迎来更加广阔的发展前景。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国超导体行业市场竞争格局与投资前景预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号