一、行业发展现状:技术迭代与规模扩张并行

1. 技术演进:从传统到智能化的跨越

变电站历经百年发展,技术路径已从初期的敞开式户外站转向集约化、数字化与智能化。户内站与地下站占比逐年提升,占地面积较传统模式缩减超40%。特别是智能变电站,通过集成数字化设备与物联网技术,实现了“自动控制、智能调节、在线决策”等功能,成为行业升级的核心方向。

2. 市场规模:稳中有增,华东领跑

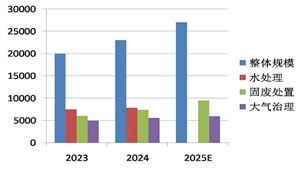

2022年中国变电站行业市场规模突破1800亿元,同比增长8.5%。其中,华东地区因经济活跃度高、电力需求旺盛,贡献了35%的市场份额。细分领域方面,数字化变电站增速显著,2023年市场规模达420亿元,占整体市场的23%。预测2024年行业规模将突破2000亿元,2025-2030年复合增长率有望维持在6%-8%。

3. 竞争格局:头部企业加速整合

行业集中度持续提升,国家电网、南方电网等央企主导市场,同时民营企业凭借模块化预制舱、移动式箱式变电站等差异化产品抢占细分赛道。数据显示,2023年CR5(前五家企业市占率)已达52%,技术壁垒与资金门槛进一步推动行业洗牌。

根据中研普华产业研究院发布的《2024-2029年版变电站产业园区定位规划及招商策略咨询报告》显示:

二、核心驱动因素:政策赋能与需求爆发

1. 政策红利:新型电力系统建设加码

“十四五”规划明确要求构建以新能源为主体的新型电力系统,特高压输电、分布式能源并网等工程催生变电站新建与改造需求。2024年,国家能源局启动“千县万站”计划,预计新增智能变电站超5000座。此外,双碳目标下,风电、光伏装机量激增,配套变电站投资规模年均增长12%。

2. 需求端:城市化与数字化双重拉动

城镇化率提升带动配电网扩容,一线城市地下变电站占比已超30%。同时,工业4.0与数据中心建设推动高压直供变电站需求,华为、腾讯等企业自建变电站案例频现。

3. 技术突破:数字化与绿色化协同

数字孪生、AI巡检等技术应用率提升,变电站运维效率提高50%以上。此外,环保政策倒逼绿色转型,GIS(气体绝缘开关设备)替代传统油浸式变压器的比例已达65%。

1. 区域失衡与投资回报周期长

中西部地区变电站覆盖率不足华东的60%,但投资回报周期长达8-10年,制约民间资本进入。

2. 技术壁垒与人才缺口

智能变电站涉及多学科交叉,核心设备国产化率仅70%,高端芯片、传感器仍依赖进口。同时,复合型技术人才缺口超20万,成为行业瓶颈。

3. 价格竞争与盈利压力

原材料(如铜、硅钢)价格波动导致成本上升,2023年行业平均毛利率下滑至18%。

1. 智能化:从“设备升级”到“系统重构”

预测2030年智能变电站渗透率将超60%。未来,变电站将深度融入虚拟电厂、需求侧响应体系,成为能源互联网的神经节点。

2. 模块化:预制舱式变电站成新蓝海

模块化设计可缩短建设周期50%,2024年移动式箱式变电站市场规模已突破80亿元,预计2030年达220亿元。

3. 运维服务:后市场潜力释放

随着存量变电站老化,运维市场年均增速达15%,AI预测性维护、电池储能系统(BESS)更新等细分领域成为投资热点。

结语

变电站行业正站在能源革命与数字革命的交汇点,机遇与挑战并存。中研普华凭借独创的数据模型与深度行业洞察,将持续为市场参与者提供精准的战略支持。欲获取更多前瞻分析,敬请关注《2024-2029年版变电站产业园区定位规划及招商策略咨询报告》。中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号