2025年花生油行业市场发展调查:量稳质升

花生油行业是指以花生为原料,通过压榨或浸出工艺制取食用油的产业领域。花生油淡黄透明,色泽清亮,气味芬芳,滋味可口,且比较容易消化,深受消费者喜爱。当前,花生油行业正处于快速发展阶段,市场规模持续扩大。这主要得益于健康消费趋势的推动和消费者对高品质食用油需求的增加。随着居民生活水平的提高和健康意识的增强,花生油作为一种健康、高品质的食用油,其市场需求持续增长。

未来,健康消费趋势的推动和消费者对高品质食用油需求的增加,花生油市场需求将继续扩大,市场规模将持续增长。消费者对高品质、高附加值的花生油需求增加,推动了高端市场的发展。同时,针对不同消费群体和消费场景的需求,花生油企业开始推出更加细分化的产品。全球化进程加速和国际贸易不断扩大,花生油市场的国际化趋势将日益明显。未来,中国花生油企业将积极拓展国际市场,加强与国际同行的交流与合作。

一、市场发展现状与趋势

1. 市场规模与增长

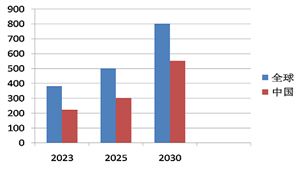

根据最新数据,2023年中国花生油产量为326.4万吨,需求量为350.24万吨,市场规模达580.08亿元,供需缺口约23.84万吨,需依赖进口补足。预计2025年市场规模将突破600亿元,2025-2030年复合增长率(CAGR)约为3%5%,主要驱动因素包括居民健康消费升级及餐饮业需求增长。

2. 区域市场特征

花生油消费呈现明显地域性:华北黄淮地区(如山东、河南)为生产与加工核心区,华东和华南地区则为消费主力。山东、广东、河南三省占据全国产量的60%以上,其中鲁花、益海嘉里等龙头企业通过规模化生产和技术优化占据市场主导地位。

3. 政策与技术驱动

“十四五”规划强调农业产业链现代化,花生油行业受益于花生产业扶持政策,如良种推广和机械化种植补贴。技术方面,压榨工艺(保留风味)与浸出工艺(高效提油)并存,精炼技术提升推动高端产品占比提高。

二、供需格局分析

据中研普华产业研究院《2025-2030年花生油市场发展现状调查及供需格局分析预测报告》分析:

1. 供给端

产能分布:2023年花生油产能集中于山东(35%)、河南(25%)、广东(15%),龙头企业鲁花、益海嘉里合计占据30%以上榨油能力。

成本结构:原料花生占比总成本70%-80%,2024年花生种植面积达460万公顷,单产提升至3.8吨/公顷,但价格波动(如2024年均价约9800元/吨)对利润形成压力。

2. 需求端

消费结构:家庭厨房消费占60%,餐饮业占25%,食品加工(如烘焙、预制菜)占15%。健康需求推动高油酸花生油占比提升至20%,一线城市渗透率超30%。

进口依赖:2023年进口量约28万吨,主要来自阿根廷和印度,占总需求的8%。预计2025年进口依存度将小幅上升至10%。

3. 供需平衡预测

2025年预计产量达340万吨,需求量增至375万吨,缺口扩大至35万吨。中长期看,行业需通过提升种植效率、优化供应链及拓展进口渠道缓解压力。

三、产业链结构分析

1. 上游:原料与设备供应

花生种植:2024年国内花生产量约1830万吨,山东、河南、河北为三大主产区,机械化率提升至65%,但种子技术仍依赖进口(如美国高油酸品种)。

设备与技术:压榨设备国产化率达80%,浸出工艺依赖德国、日本技术,设备升级投资占企业固定资产的40%以上。

2. 中游:加工与生产

工艺对比:压榨法(保留营养,成本高)占60%,浸出法(出油率高,适合大众市场)占40%。

环保要求:2025年新国标要求废水COD排放限值降低20%,推动企业技改投入增加。

3. 下游:销售与消费

渠道分布:商超占45%,电商平台(如京东、拼多多)快速崛起至30%,餐饮直供占25%。

品牌竞争:金龙鱼(市占率18%)、鲁花(15%)、福临门(12%)形成第一梯队,区域品牌通过差异化定位抢占细分市场。

四、竞争格局与投资前景

1. 市场集中度

行业CR4为27.6%,CR8为39.8%,呈现“头部主导+长尾竞争”格局。龙头企业通过全产业链布局(如鲁花自建种植基地)和品牌营销巩固优势,中小企业则聚焦区域市场或代工。

2. 投资热点

高附加值产品:有机花生油、功能性(降血脂)产品成为研发重点。

供应链整合:冷链物流和区块链溯源技术应用提升供应链效率。

3. 风险与挑战

原料价格波动:国际花生价格受气候和贸易政策影响显著。

替代品竞争:橄榄油、葵花籽油在高端市场分流部分需求。

2025年花生油行业将呈现“量稳质升”趋势:市场规模稳步增长,产品结构向高端化、健康化升级。政策支持与技术创新是核心驱动力,但需应对成本压力和进口依赖风险。企业需通过全产业链协同、品牌差异化及数字化营销提升竞争力。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年花生油市场发展现状调查及供需格局分析预测报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号