一、真空泵行业市场规模及现状分析

1.市场规模持续增长

全球真空泵市场规模预计将从2019年的约150亿美元增长到2025年的约300亿美元,显示出强劲的增长势头。这一增长主要得益于全球工业化程度的提高和新兴行业的快速发展,如半导体、新能源、生物医药等高科技产业对真空泵的需求不断增加。

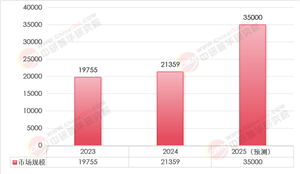

在中国市场,真空泵行业同样呈现出稳步增长的趋势。2022年,中国真空泵行业总产值突破500亿元,同比增长8.7%;2023年增速提升至9.5%,表明行业已进入高质量发展阶段。政策层面,“十四五”规划明确提出加强高端装备制造和节能技术研发,真空泵作为半导体、新能源等战略产业的核心配套设备,成为政策重点扶持对象。

2.主要产品类型与竞争格局

真空泵市场的主要产品类型包括旋片式真空泵、罗茨式真空泵、液环式真空泵和干式真空泵等。其中,旋片式真空泵和罗茨式真空泵占据市场主导地位,而干式真空泵因其无油润滑和低噪音等特点,在环保要求日益严格的背景下,受到市场的青睐。

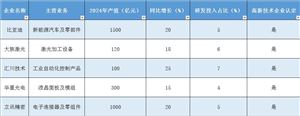

在竞争格局方面,全球真空泵市场呈现出多元化竞争态势。欧美企业凭借先进的技术和品牌影响力,在高端市场占据一席之地;而中国企业则凭借性价比优势和不断提升的技术实力,在中低端市场渗透率持续提升。近年来,国内企业在中高端真空领域取得了显著的进展,如汉钟精机在半导体领域市占率超30%,其自主研发的螺杆真空泵成功替代进口产品。

根据中研普华产业研究院发布的《2024-2029年中国真空泵市场深度调研及投资前景分析报告》显示:

3.产业链与商业模式

真空泵产业链包括上游原材料供应、中游真空泵制造和下游应用领域。上游原材料如特种钢材、铝合金等成本占比约40%,其价格波动对真空泵企业的利润率影响较大。中游真空泵制造企业通过技术研发、产品设计和生产制造等环节,将原材料转化为具有特定功能的真空泵产品。下游应用领域则涵盖了半导体、新能源、生物医药等多个行业,对真空泵的性能、质量和可靠性提出了较高的要求。

在商业模式方面,真空泵企业通常采用直销和经销相结合的方式。直销模式能够直接面对终端客户,了解客户需求并提供定制化服务;经销模式则通过经销商的网络渠道,将产品触达更广泛的客户群体。随着互联网的普及和电商平台的兴起,越来越多的真空泵企业开始探索线上销售渠道,以提高销售效率和客户满意度。

1.智能化与节能化趋势明显

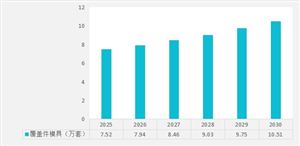

随着物联网、人工智能等技术的不断发展,真空泵行业呈现出智能化、节能化的发展趋势。智能真空泵通过搭载物联网传感器和AI算法,实现了实时监测与远程运维功能,提高了设备的可靠性和使用寿命。同时,节能型真空泵如永磁变频真空泵等产品的年增长率预计达25%,将有助于降低能耗和运营成本。

2.环保要求推动绿色发展

环保要求的提高也推动了真空泵行业的绿色发展。无油真空泵、干式真空泵等环保型产品的市场需求不断增加。这些产品在使用过程中不会产生油雾或污染物,对环境友好,特别适用于对油污染敏感的场合。未来,随着环保法规的日益严格和消费者环保意识的提升,环保型真空泵将成为市场的主流产品。

1.新产品推出与市场竞争加剧

近年来,真空泵制造商纷纷推出新产品以满足市场需求。一些企业推出了高效率离心泵、高速分子泵等新型产品,这些产品在性能、可靠性和能效方面均有显著提升。同时,真空泵市场的竞争也在不断加剧。为了在市场竞争中获得优势,一些真空泵制造商加强了品牌推广和市场营销力度,通过参加行业展会、举办新闻发布会等方式提高品牌知名度和美誉度。

2.“一带一路”沿线国家工业化进程加速

“一带一路”沿线国家工业化进程的加速为中国真空泵企业提供了广阔的市场空间。2023年中国对东南亚出口真空泵金额同比增长32%。这些国家正处于工业化初期阶段,对真空泵等工业设备的需求不断增加。未来,随着“一带一路”建设的深入推进,中国真空泵企业在这些国家的市场份额有望进一步提升。

四、结论

真空泵行业作为工业领域的重要一环,正呈现出蓬勃发展的态势。从市场规模的持续扩大到技术创新的不断涌现,从环保要求的提高到新兴领域的拓展,真空泵行业面临着前所未有的发展机遇。

对于真空泵企业来说,应抓住市场机遇,加强技术创新和品牌建设,提升产品质量和附加值。同时,也应关注环保要求和市场趋势的变化,及时调整产品结构和市场策略。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国真空泵市场深度调研及投资前景分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号